法說會備忘錄|2301 光寶科技 – 2024Q4

2301 光寶科技 20250226 法說會 memo

以下內容根據法說會與投資人簡報所提供之資訊進行整理與修訂,並以專業投資分析角度歸納重點,供投資人及相關人士參考,如有任何差異或疑問,請以公司公告為準。

結論

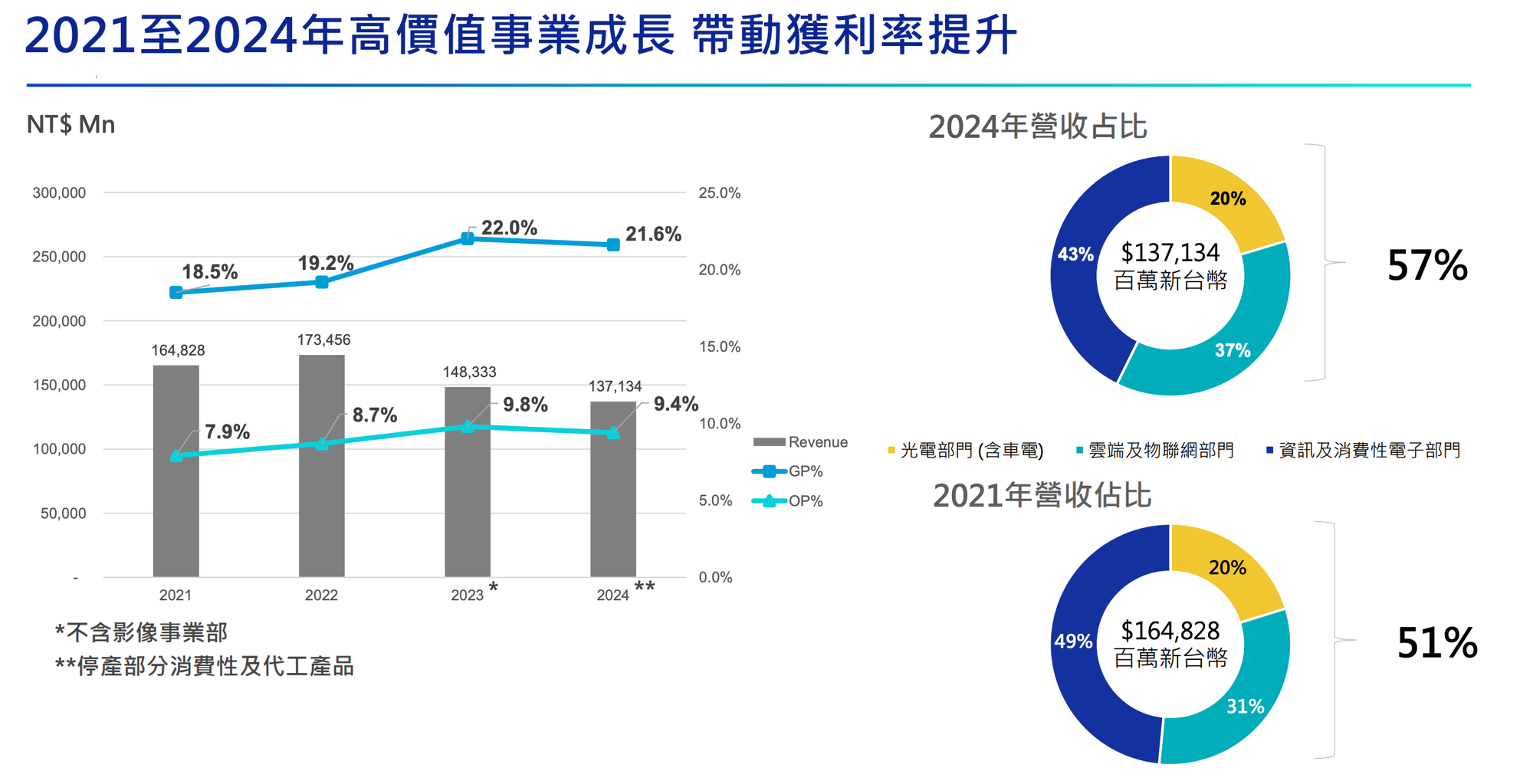

- 2024Q4 營收回到年增:2024Q4 合併營收約新臺幣 383 億元,較去年同期成長約 4%,主因為雲端運算與 AI 相關高階產品出貨比重增加,帶動整體業績表現。

- 獲利率維持穩定:2024Q4 毛利率約 21.3%,營業利益率約 9.1%。全年(2024 年)毛利率約 21.6%,營業利益率約 9.4%,反映公司專注高價值產品組合與營運效率提升之成果。

- 策略聚焦高價值業務:雲端與 AIOT、光電半導體等核心事業比重持續提高,高階伺服器電源(Power Shelf/BBU)與相關液冷整合方案為成長動能重點。

- 全球多元佈局再優化:越南、台灣(高雄)與美國(德州)生產據點同步擴增,以因應北美與全球客戶需求分散;同時維持中國大陸為主力生產基地。

- 營運展望正面:2025 年將持續投入雲端與 AI 產品開發、汽車電子及電動車充電方案等。管理階層預期第一季核心事業能呈現年增長,整體經營仍聚焦高階雲端與光電半導體等領域。

1. 營運摘要

- 2024Q4 關鍵成果

- 合併營收約新台幣 383 億元,較 2023Q4 同期成長約 4%。

- 毛利率 21.3%,營業利益率 9.1%,整體獲利維持穩定。

- 年增動能主要來自雲端電源管理及 AIoT 產品線的高階電源需求上揚,亦帶動電源管理系統 (含電源機架 Power Shelf、BBU 等) 單價與營業比重提高。

- 2024 全年回顧

- 合併營收約新台幣 1,371 億元,年減約 8%,但主要因消費性與汽車市場去化及策略性停產較低價值產品所致,高階事業仍保持成長動能。

- 毛利率 21.6%、營業利益率 9.4%,每股稅後盈餘約 5.21 元。

- 董事會並決議發放 2024 年度每股現金股利 4.5 元,長期股利政策在財務及營運目標間維持彈性調整。

2. 主要業務與產品組合

光寶科技業務主要分為三大部門,透過策略轉型聚焦高價值、高毛利率領域:

- 雲端與 AIoT (Cloud & AIoT)

- 高階伺服器電源、AI 伺服器電源機架 (Power Shelf)、儲能 (BBU) 及網通設備等。

- AI 伺服器對功率密度及高效率需求升溫,帶動 33kW 乃至 72kW 以上電源架構需求。

- 液冷與機櫃式整合方案逐漸成為下一階段成長重點。

- 資訊產品及消費性電子 (ITC)

- 包含高階電腦電源、鍵盤滑鼠、低軌衛星相關電源等。

- 受整體消費性市場波動影響,成長相對平穩,但高階電源及週邊產品需求仍穩中向上。

- 光電半導體 (Optoelectronics)

- 以紅外線 LED、光耦合器、工業與車用 LED、感測器等為核心。

- 車電與 ADAS 解決方案整合車用鏡頭、頭燈照明、抬頭顯示器與光電感測,是長期策略方向。

- 消費與車市在 2024 年度受市場去化影響,2025 年將逐季反彈。

3. 財務表現

- 營收與獲利

- 2024 全年合併營收約新台幣 1,371 億元 (年減 8%),主因策略性停產低價值業務與市場修正,核心高價值產品仍維持正向表現。

- 毛利率約 21.6%,營業利益率約 9.4%,較前一年微幅下滑 0.4 個百分點,反映新廠啟動之初期成本。

- 稅後淨利約新台幣 120 億元,每股盈餘約 5.21 元。

- 費用與資本配置

- 營業費用較去年減少 8%,整體研發費用佔營收比重約 5.5%,聚焦雲端 AI 及光電半導體技術。

- ROIC 由 2021 年的 28% 提升至 2024 年的 49%,顯示高價值業務營運效率及投資報酬日漸增強。

4. 市場與產品發展動態

- AI 伺服器電源

- 新一代 GPU/ASIC 高瓦數需求推動 33kW ~ 72kW (甚至更高) 的電源密度,光寶持續深化 PSU、機架式電源 (Power Shelf) 及未來 Power Rack 整合。

- 高效率、數位電源控制及液冷技術需求明顯升溫。

- 伺服器機櫃 (Rack) 與液冷

- 高密度運算及散熱為重點,光寶推出整合電源、散熱、軟體與系統管理之液冷方案 (參考投影片 7~11)。

- 車用電子及 ADAS

- 聚焦車內外 LED 照明與影像感測 (鏡頭、AI 演算法)、快充樁與能源管理,鎖定車電高效能化與自動駕駛所需之核心技術 (投影片 16~17)。

- 策略投資與合作

- 對日本電源大廠柯索 (COSEL) 進行 19.99% 股權策略投資,整合雙方高階工業電源技術與全球佈局能力 (投影片 13~15)。

5. 營運策略與未來發展

- 全球製造據點優化

- 持續擴增越南廠、台灣高雄廠,以及北美 (Plano, Texas) 生產線;依關稅與客戶需求動態調整,以滿足在地製造與快速交付需求。

- 聚焦轉能與節能

- 積極布局伺服器電源、資料中心液冷解決方案、車用充電樁、工業電源等長期成長領域,持續增強研發與系統整合能量。

- 多角化營運

- 在消費與車市受宏觀景氣波動之際,雲端計算、工業電源及車電業務分散風險,帶動整體獲利成長。

6. 展望與指引

- 2025Q1 前景

- 雲端運算 (含 AI 電源管理系統) 與光電半導體出貨量將持續提升。

- 新世代高階電源需求 (Power Shelf、BBU) 將帶動營運同比增長。

- 車電與 ADAS 解決方案亦有望持續擴大,回應電動車與自駕需求。

- 中長期發展

- AI 運算與高速連網推動資料中心升級,液冷與高效率電源有望成新成長引擎。

- 為掌握長期投資報酬,將持續強化研發及全球製造布局,提高市場佔有率。

7. Q&A 重點

以下摘錄 2024Q4 法說會常見提問與管理層回覆重點整理: