2395 研華科技 – 2025Q1 法說會 - 營收年增 25%、北美與歐洲動能強勁,關注中美關稅影響與 AI 佈局

研華科技於 2025Q1 營運表現優於預期,營收達新台幣 173.5 億元,年增 25%,並帶動稅後淨利成長 37%,每股盈餘 3.17 元。受惠於北美與歐洲市場回溫,半導體、能源與醫療領域需求強勁,四大事業群皆呈現雙位數成長,尤以智能服務(iService)年增 41% 最為突出。

以下內容根據法說會內容進行整理與修訂,並以專業投資分析角度歸納重點,供投資人及相關人士參考,如有錯誤,請以公司公告為準。

結論

- 關稅議題與產線佈局為市場關注焦點:

研華已啟動美國與中國新廠擴建計畫,強化地緣政治風險下的供應彈性。 - 2025Q1 營運表現亮眼,營收與獲利皆優於原先指引高標,年增顯著。

- 北美與歐洲地區需求強勁,能源、醫療與半導體為主要成長動能。

營收與獲利雙增、毛利率年增穩健

- 2025Q1 營收為 新台幣 173.5 億元,季增 6%、年增 25%,達預期高標。

- 毛利率為 40.5%,優於去年同期的 40%,營業利益率達 16.9%,年增 3.1 個百分點。

- 稅後淨利為 新台幣 27.34 億元,年增 37%,每股盈餘為 3.17 元,顯示良好費用控管與營運槓桿。

- 展望第二季,醫療、能源、半導體為主要動能,但公司表示下半年展望仍具不確定性。

四大事業群皆年增雙位數

- 物聯網自動化(iAutomation):營收占比 8%,年增 20%,主因為北美與中國能源專案需求帶動。

- 智能系統(iSystems):營收占比 33%,年增 27%,受惠於台灣半導體與交通專案、ME&A 的網安設備需求。

- 嵌入式平台(Embedded):營收占比 37%,年增 11%,醫療設備出貨至北美、日本與歐洲,並有歐洲 Gaming 市場挹注。

- 智能服務(iService):營收占比 11%,年增 41%,主因為醫療、餐旅與交通檢測等垂直領域專案。

- 其他(AS+):年增 9%,營收占比 11%。

獲利結構優化,營業費用控管佳

| 財務指標 | 2025Q1 | 2024Q4 | QoQ % | 2024Q1 | YoY % |

|---|---|---|---|---|---|

| 營收 (NT$ 百萬) | 17,351 | 16,313 | +6% | 13,879 | +25% |

| 毛利 | 7,028 | 6,724 | +5% | 5,548 | +27% |

| 營業費用 | 4,104 | 4,210 | -3% | 3,630 | +13% |

| 營業利益 | 2,924 | 2,514 | +16% | 1,917 | +53% |

| 稅後淨利 | 2,734 | 2,641 | +4% | 1,993 | +37% |

- 驅動因素:費用率下降、規模經濟效益顯現。

- 淨利成長來自營收規模擴大與費用優化。

- 現金水位穩定,佔總資產比重為 29%,營運資金充足。

- 存貨週轉天數微升至 106 天,CCC (現金循環週期) 現為 99 天,仍在健康水準。

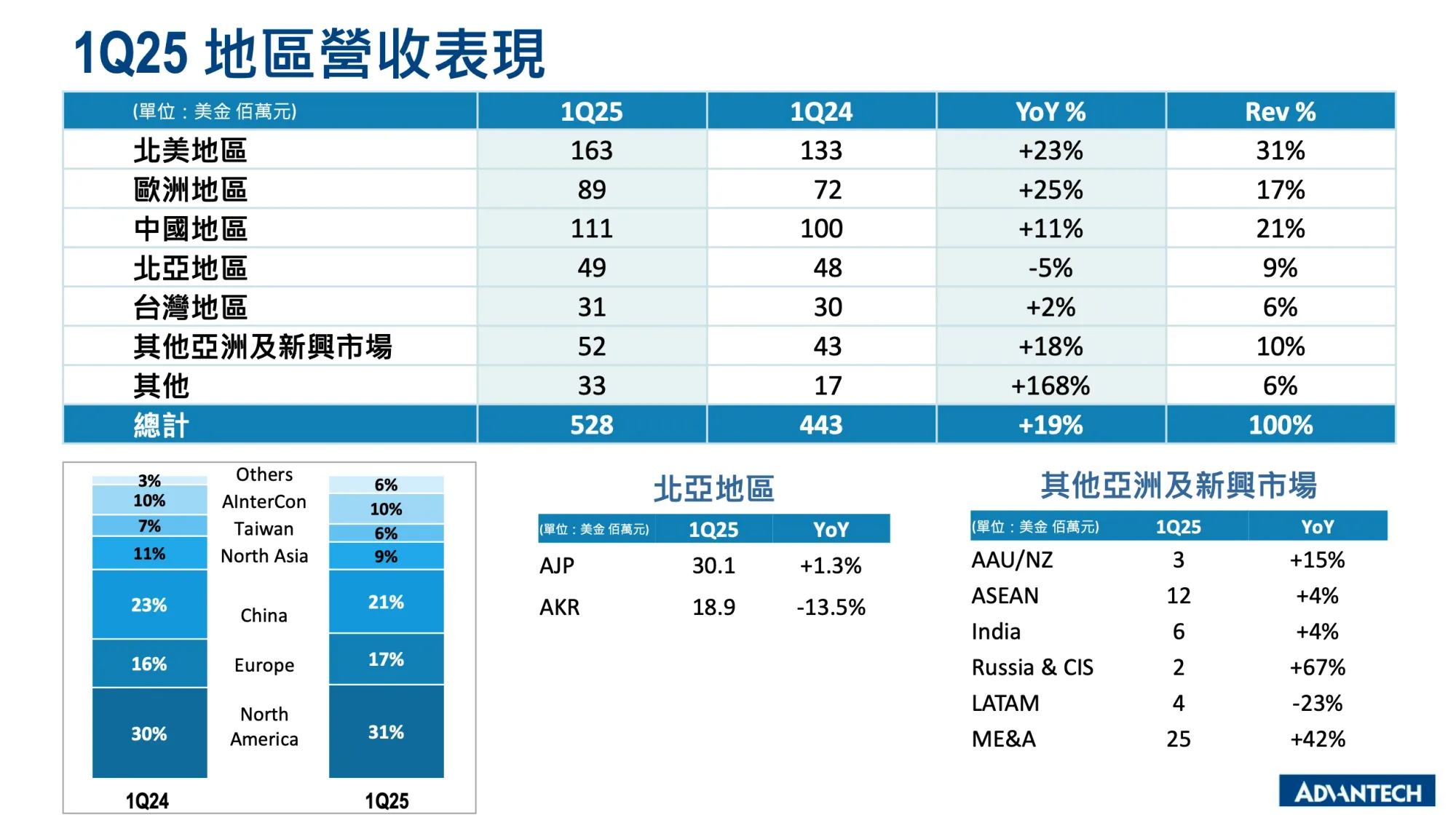

地區動能回升,AI應用持續擴展

- 區域表現(以美元計):

- 北美:年增 23%,半導體與 AMR(自主移動機器人)為主力。

- 歐洲:年增 25%,來自交通、醫療與博弈設備。

- 中國:年增 11%,由通路回溫與能源、自動化專案推動。

- 北亞:年減 5%,韓國受政治不確定性影響。

- 產品發展:擴大智慧邊緣運算(Edge AI)應用場景,如醫療、交通、智慧空間、LLM(大語言模型)部署。

全球佈局優化與 AI 產品線深化

- 產線佈局:「三加一」產線佈局策略—台灣、中國、日本,加上馬來西亞代工;2028 年前以現有產線擴充應對需求。

- 未來計畫:

- 美國新廠(加州 Tustin):2026Q3 完工,投資額約 1,800 萬美元。

- 中國新製造中心預計於 2028Q2 投產,建置費用約 1 億美元。

- AI 投資:

- 聚焦邊緣運算與多家晶片平台合作(NVIDIA、Intel、AMD、MediaTek 等)。

- 強化軟體能力,推動容器化 SDK 與裝置管理平台。

- 中長期毛利率提升目標:+2%~3%。

需求正向,關稅與地緣風險需觀察

- 第二季預期:4 月接單表現樂觀,BP ratio 有望超過 1.1。

- 主要動能:醫療、半導體、能源需求穩健。

- 潛在風險:

- 美國關稅政策未定,若延續高關稅,恐影響下半年出貨。

- 中國市場價格競爭仍高,但已透過本地供應鏈與國產矽方案優化成本。