法說會備忘錄|2421 建準科技 – 2024Q4

2421 建準科技 2024Q4 法說會 memo

以下內容根據 建準科技 2024Q4 法說會簡報進行整理與修訂,並以專業投資分析角度歸納重點,供投資人及相關人士參考,如有錯誤,請以公司公告為準。

結論

- 營運概況:2024Q4 營收 30.3 億元,QoQ -4.2%,但 YoY +18%,全年營收 146.2 億元,創歷史新高,YoY +13.2%。

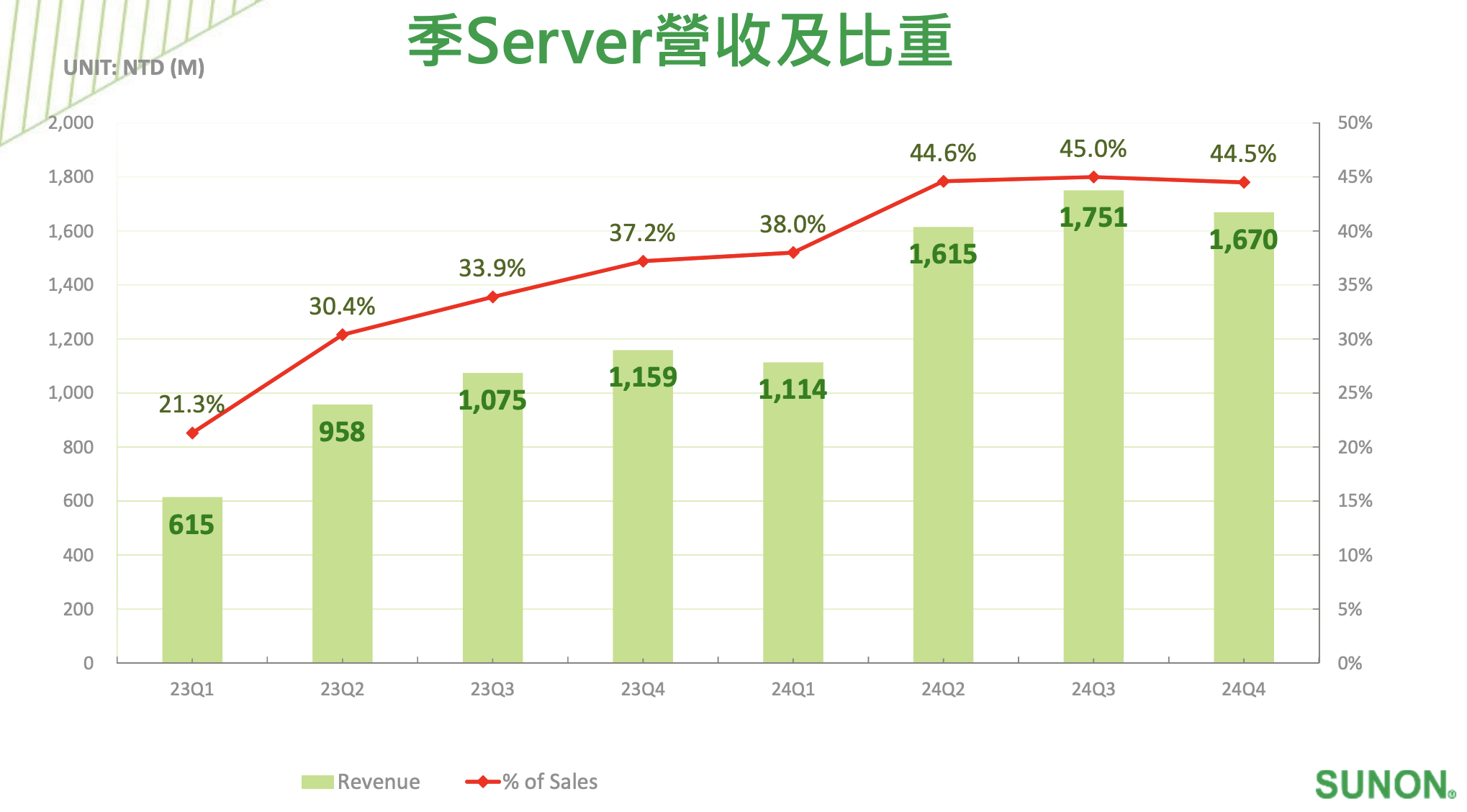

- AI 伺服器動能持續強勁,AI 伺服器 Q4 營收 8.7 億元,占總營收 23.2%,預期 2024 年仍將維持高成長。

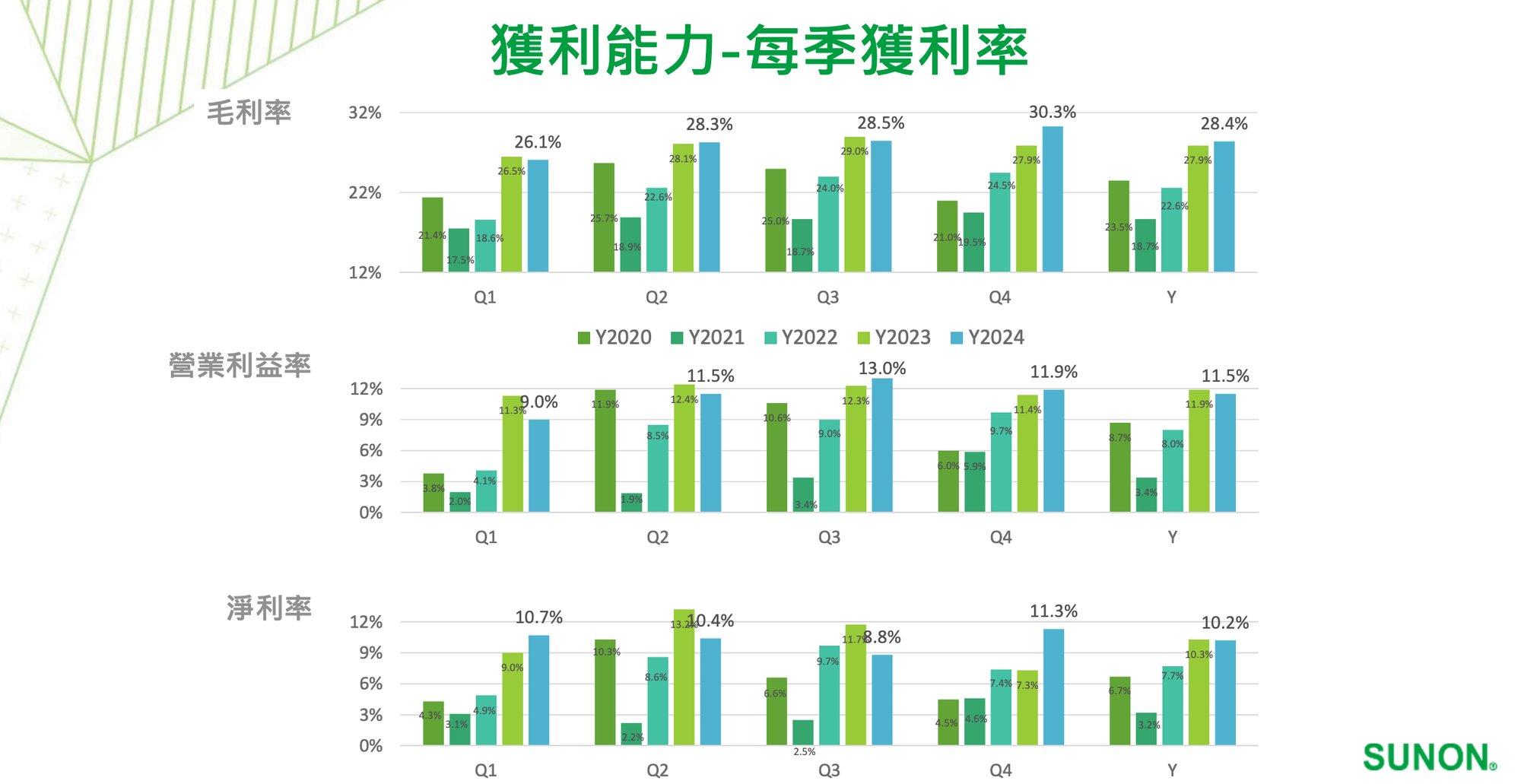

- 毛利率提升:Q4 毛利率 30.3%,全年毛利率 28.4%,主要受惠於產品組合優化及匯率影響。

- 市場展望樂觀:Q1 營收展望由原本保守預測轉向樂觀,QoQ 預計成長,全年 YOY 增長確定性高。

- 資本支出增加:中國惠州新廠將擴大水冷產品線,並持續評估海外新廠布局,應對美國客戶需求。

1. 營運摘要

- Q4 營收:30.3 億元 (QoQ -4.2%,YoY +18%)。

- 全年營收:146.2 億元,創歷史新高,YoY +13.2%。

- 主要成長動能:車用市場與伺服器業務為兩大核心成長來源。

- 產品組合優化:高毛利 AI 伺服器業務比重上升,帶動整體毛利率提升。

- 全年毛利率:28.4%,較 2023 年提升 2 個百分點。

- 全年營業利益率:11.5% (YoY +3.5%),稅後淨利率 10.2%。

- EPS:Q4 每股盈餘 1.6 元,全年 EPS 5.46 元,擬配發現金股利 3.7 元,配息率 68%。

2. 主要業務與產品組合

核心業務

- 伺服器散熱解決方案 (一般伺服器與 AI 伺服器)

- 車用風扇與散熱模組

- 工業及醫療設備散熱

- 家電與 IT 產品散熱

Q4 主要產品線表現

- 伺服器 (含 AI Server):

- 營收 16.7 億元 (QoQ -4.6%),但營收占比 44.5%,維持高檔。

- 其中 AI 伺服器 營收 8.7 億元,占比 23.2%,未來成長潛力高。

- 車用市場:

- Q4 營收 YoY +33.6%,全年營收占比 11%。

- 雖整體車市疲弱,但公司透過擴大客戶群提升市占率。

- 通路與工業市場:

- 通路市場 Q4 營收 YoY -25.5%,全年 YoY -25.8%。

- 工業及醫療市場 Q4 營收 YoY -5.4%,全年 YoY -9.3%。

- 受市場需求疲軟及庫存調整影響,預期 2024 年逐步復甦。

3. 財務表現

| 指標 | 2024Q4 | QoQ | YoY | 2024 全年 | YoY |

|---|---|---|---|---|---|

| 營收 (億元) | 30.3 | -4.2% | +18% | 146.2 | +13.2% |

| 毛利率 | 30.3% | +2.4pp | +2.1pp | 28.4% | +2.0pp |

| 營業利益率 | 11.5% | +0.5pp | +2.0pp | 11.5% | +3.5pp |

| 稅後淨利率 | 10.2% | +1.4pp | +2.3pp | 10.2% | +2.5pp |

| EPS (元) | 1.6 | - | - | 5.46 | - |

- 主要受惠於產品組合改善 (AI Server、車用產品) 及匯率因素,獲利能力提升。

- 全年自由現金流穩健,擬發放現金股利 3.7 元,配息率維持 68%。

4. 市場與產品發展動態

- AI 伺服器需求持續增長,AI 伺服器營收占比由 2023Q1 的 3.2% 增長至 2024Q4 的 23.2%,預計 2024 年仍有顯著成長。

- WiFi 7 與 800G Switch 帶動網通市場回暖,下半年將進一步推動成長。

- 車用市場持續拓展,透過增加新客戶數量以對抗市場需求疲軟。

- 水冷技術佈局:惠州新廠將專注於水冷產品 (CDU、Pump) 開發,預計 2025 年量產。

5. 營運策略與未來發展

- 持續優化產品組合:提升 AI 伺服器、車用、工業領域的高毛利產品佔比。

- 產能布局擴張:

- 中國惠州:水冷技術與伺服器散熱產品基地,2025 年產能全面開出。

- 海外廠區評估中,可能因應美國客戶需求調整產地布局。

- 技術提升與創新:強化研發能量,推動水冷與 AI 伺服器散熱技術領先市場。