法說會備忘錄|4722 國精化學 – 2025Q1

4722 國精化學 – 2025Q1 法說會 memo

以下內容根據國精化學 2025Q1 法說會內容進行整理與修訂,並以專業投資分析角度歸納重點,供投資人及相關人士參考。如有錯誤,請以公司公告為準。

結論

- 2024 年全年合併營收達 40.4 億元,年增 17%,但 2025Q1 需求面仍面臨挑戰。

- UV 光固化材料為主要營收來源,占總營收 59%,年增 27%。電子化學材料年增 21%,顯示業務成長動能。

- 2025 年新產能布局進行中,台南安南廠預計 2025Q3 完工,Q4 投入生產,將提升 UV 光固化總產能至 50,000 噸。

- 電子材料與 PSMA 樹脂為未來主要成長動能,高速運算材料 (HC 材) 預計 2025H2 進一步擴產。

- 短期內歐美市場需求低迷,特別是消費性應用受影響,公司調整策略以確保營運穩定。

1. 營運摘要

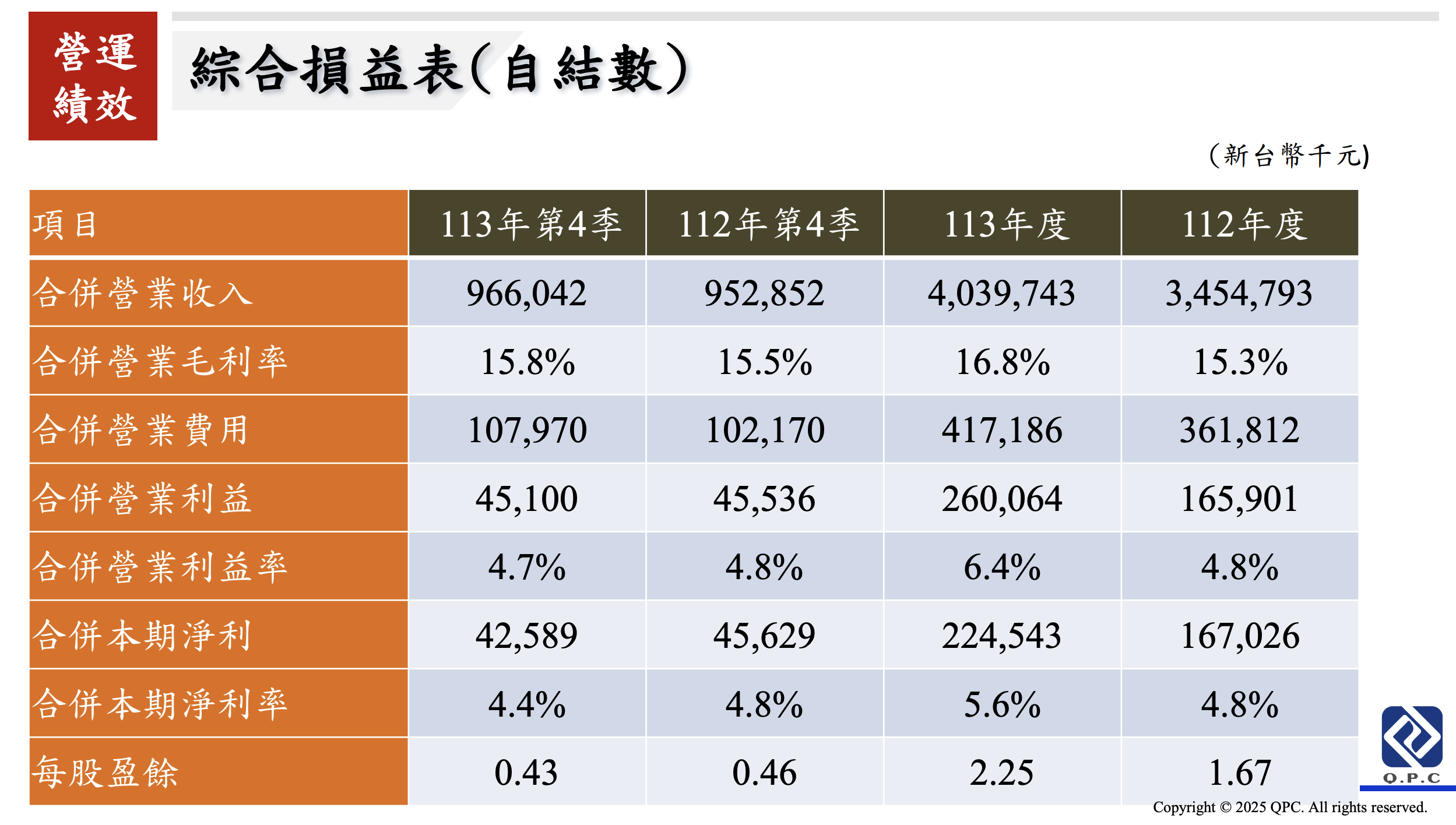

- 2024Q4 合併營收 9.66 億元,年增 1%。全年營收 40.4 億元,年增 17%。

- 毛利率 16.8%,較 2023 年提升 1.5 個百分點,主要受 UV 光固化材料成長推動。

- 營業利益 2.6 億元,年增 57%,營業利益率 6.4%。

- 2024 全年 EPS 為 2.25 元,較 2023 年成長 35%。

- 市場需求波動較大,歐美客戶庫存調整影響短期業績。

- 2025 上半年受新產線建置影響,短期營收成長有限,預計下半年回升。

2. 主要業務與產品組合

核心業務與產品

- 光固化材料 (UV Curable Materials):工業塗料、印刷油墨、木器塗料、電子材料,2024 營收 24 億元,占比 59%。

- 電子化學材料 (Electronics Materials):顯示器材料、5G 高頻基板材料、PI 配相膜材料,2024 營收 2.9 億元,占比 7%。(毛利最佳)

- 不飽和聚酯樹脂 (UPR):人造大理石、雕塑品、FRP 複合材料,2024 營收 7.7 億元,占比 19%。

- 塗料樹脂 (Coating Resins):工業塗料、壓克力樹脂等,2024 營收 4.7 億元,占比 12%。

- PSMA 特用樹脂 (Styrene-Maleic Anhydride Polymer, SMA):用於高頻基板、乳膠、水性塗料等,新興成長產品。

3. 財務表現

2024Q4 財務摘要 (YoY)

- 合併營收:9.66 億元 (+1%)

- 毛利率:15.8% (+0.3 pp)

- 營業利益:4,510 萬元 (-1%)

- 本期淨利:4,259 萬元 (-7%)

- EPS:0.43 元 (-7%)

2024 全年財務摘要 (YoY)

- 合併營收:40.4 億元 (+17%)

- 毛利率:16.8% (+1.5 pp)

- 營業利益:2.6 億元 (+57%)

- 本期淨利:2.25 億元 (+34%)

- EPS:2.25 元 (+35%)

財務驅動因素

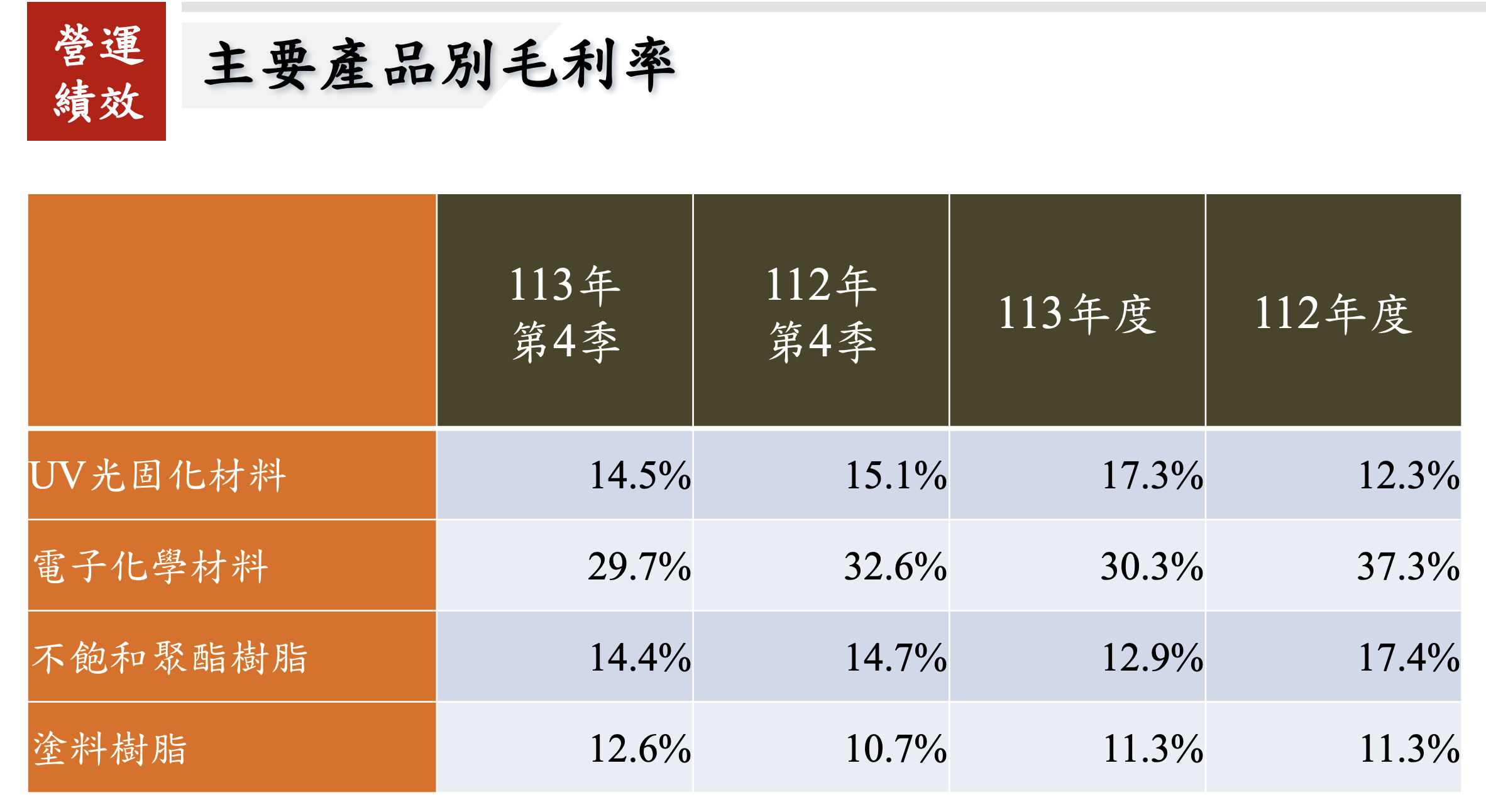

- UV 光固化材料:全年營收 24 億元 (+27%),毛利率 17.3% (+5 pp),帶動整體獲利成長。

- 電子化學材料:全年營收 2.9 億元 (+21%),但毛利率下降至 30.3% (-7 pp),因 JSR 合作案固定代工利潤模式影響。

- 不飽和聚酯樹脂:全年營收 7.7 億元 (-1%),毛利率 12.9% (-4.5 pp),因市場競爭壓力。

- 塗料樹脂:全年營收 4.7 億元 (+7%),毛利率 11.3% (持平)。

4. 市場與產品發展動態

- UV 光固化材料:市場需求受歐美消費性應用波動影響,公司計劃提升高端應用占比。

- 電子化學材料:5G 基板、顯示器材料需求穩定成長,與 JSR 合作深化。

- PSMA 特用樹脂:低介電 (Low Dk) 及低介損 (Low Df) 特性符合高頻應用趨勢,公司加碼投資。

- 安南廠擴產:2025Q3 完工,Q4 量產,目標提升 UV 產能至 50,000 噸。

5. 營運策略與未來發展

- 擴產計畫:安南廠專注 UV 材料,2025Q4 量產,高速運算材料 (HC 材) 產能將擴充至 1,400 噸/年。

- 產品結構優化:UV 產品高階應用占比提高,毛利率預計提升。

- 海外市場:利用江門廠及 RCEP 優勢,拓展東南亞及澳洲市場。

- 技術合作:深化與 IGM、JSR 合作,提高技術含量與附加價值。

6. 展望與指引

- 2025H1 預期挑戰:受歐美需求疲弱影響,短期內營收可能承壓。

- 2025H2 成長動能:安南廠量產後,UV 材料產能擴大;高速運算材料、PSMA 特用樹脂持續成長。

- 毛利率展望:UV 材料高附加價值產品比重提升,全年毛利率有望持穩或成長。

7. Q&A 重點

- Q: 2025 年 UV 光固化材料展望?

- A: 需求短期內受歐美消費性應用疲軟影響,但長期看好高端應用市場,公司將逐步提高特殊品占比。

- Q: 高速運算材料 (HC 材) 產能計畫?

- A: 2025H2 產能將提升至 1,400 噸/年,隨市場需求成長,可能進一步擴產。

- Q: 安南廠影響?

- A: 2025Q3 完工,Q4 量產,將有效提升 UV 光固化材料供應能力,長期有助毛利率成長。

8. 附錄

免責聲明

本備忘錄根據現有公開資訊整理,僅供參考,不構成投資建議。如有錯誤或變更,請以公司公告為準。