法說會備忘錄|4977 眾達-KY – 2024Q3

專注於高速光收發模組與光學元件的設計及製造,產品主要應用於資料中心與電信基礎設施、智慧城市、寬頻接入網及資安領域。

以下內容根據 眾達-KY 法說會內容進行整理與修訂,並以專業投資分析角度歸納重點,供投資人及相關人士參考,如有錯誤,請以公司公告為準。

1. 摘要

主要亮點

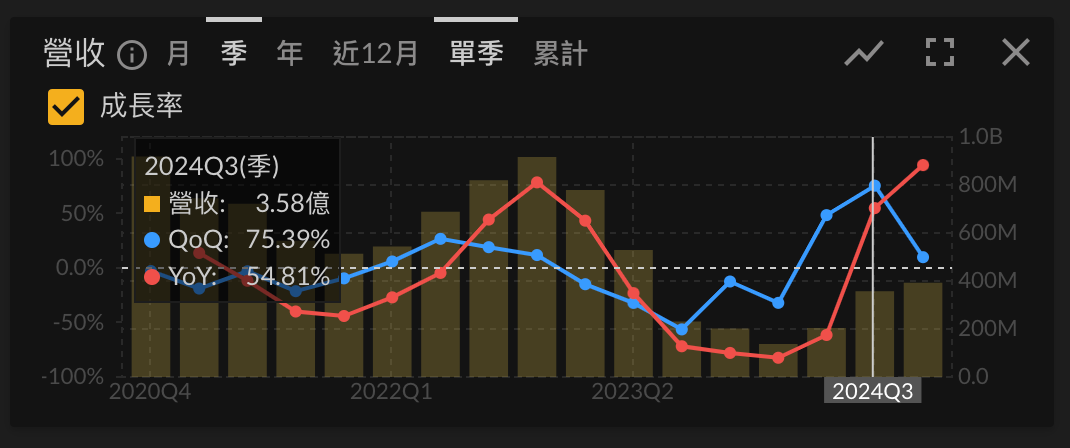

- 第三季營收達 3.58 億元,年增率 54.81%,季增約 75%,毛利率也有顯著提升至 27.3%,財務表現亮眼。

- 產品策略聚焦於高階光收發技術,涵蓋 32G、64G 與 128G 產品線,其中 32G 模組已完成第三代認證,市場需求逐步回暖。

- 與全球領先的技術大廠建立長期合作關係,特別是與博通的深度夥伴關係,主導新一代光學封裝技術的開發。

- 訂單能見度延伸至 2025 年上半年,顯示產品升級策略初見成效。

展望

- 隨著超大型資料中心與 AI 應用需求持續升溫,高階光模組訂單預期將穩步增長。

- 新技術共封裝光學(CPO)將逐步突破現有插拔式光模組的限制,預計 2025 年完成技術驗證,並於 2026 年目標大規模生產。

2. 公司概況

核心業務

- 專注於高速光收發模組與光學元件的設計及製造,產品主要應用於資料中心與電信基礎設施、智慧城市、寬頻接入網及資安領域。

- 自 2007 年成立以來,公司持續與國際網通大廠(如博通、思科及 NEC)合作,提供技術領先的解決方案。

近期發展

- 公司正積極推動產品升級,逐步淘汰傳統低速產品,全面轉向高端光模組市場。

- 著重於新技術(例如 CPO)的研發,以應對市場對高頻寬與低功耗的需求。

3. 財務表現

第三、四季亮眼數據

- 營業收入與利潤穩健成長,前三季 EPS 達 1.24 元。

- 新產品(如 32G 光模組)需求提升,2024 Q4 需求顯著增加。

資料來源: 富果

4. 業務部門表現

光通信業務

- 32G 模組:第三代產品已獲認證,訂單預定滿足 2025Q1 尤其中國農曆年前的需求。

- 64G 產品線:初步需求出現,預計 2025 年訂單成長明顯。

- 128G 新產品:處於早期設計與開發階段,為未來高端市場佈局。

5. 市場與產品更新

市場趨勢

- 資料中心市場 2023-2030 年 年複合成長率達 17.3%,光收發模組則為 14.8%。

- 邊緣運算與 AI 技術推動光通信需求進一步增長。

產品定位

- 高速光模組與新一代光學封裝技術將成為公司未來的成長引擎,進一步提升產品附加價值與市場競爭力。

6. 策略重點

長期計劃

- 持續加大在高端產品及新技術(如 CPO)上的研發與投資,確保技術領先優勢。

- 強化與國際知名客戶及供應鏈夥伴的合作,鞏固全球市場地位。

- 擴展馬來西亞工廠產能,應對中美貿易變局及市場需求。

競爭優勢

- 與全球領先光通信客戶建立深厚合作關係,技術與供應鏈穩定性優於競爭對手。

7. 展望與指引

未來展望

- 預期 2025 年光通信市場需求持續增長,帶動公司營收穩定提升。。

- CPO 技術的逐步商業化將為未來營收帶來新突破,將成為未來兩年的重要營收來源。

機會與挑戰

- 市場持續成長為公司帶來大量機會,但在技術升級與生產效率方面仍需面對挑戰,未來將持續優化成本與生產流程。

8. Q&A 摘要

主要問答

- 關於 CPO 技術:

- 強調新技術在低功耗、高頻寬密度及可靠性上的優勢,相較於傳統模組更適應未來高頻寬需求。

- 預計 2025 年完成技術驗證,並於 2026 年實現量產。

- 訂單與產能規劃:

- 隨著產品升級策略逐步見效,訂單能見度已延伸至 2025 年上半年,

蘇州與馬來西亞工廠雙廠同步生產,確保供應穩定。。

- 隨著產品升級策略逐步見效,訂單能見度已延伸至 2025 年上半年,

- 產品線發展:

- 32G、64G 與 128G 產品分別滿足不同市場需求,並將持續優化以提升市場競爭力。

9. 附錄

免責聲明

本備忘錄之數據及陳述根據現有的公開資訊與初步檢核,可能因實際財務報表或管理層後續公告之更新資訊而調整。本文件僅作為參考之用,不構成投資建議。