法說會備忘錄|6533 晶心科技 – 2025 Q1

晶心科 2025 Q1 法說會 memo

以下內容根據 2025 年 3 月 11 日晶心科技法說會整理與修訂,並以專業投資分析角度歸納重點,供投資人及相關人士參考,如有錯誤,請以公司公告為準。

結論

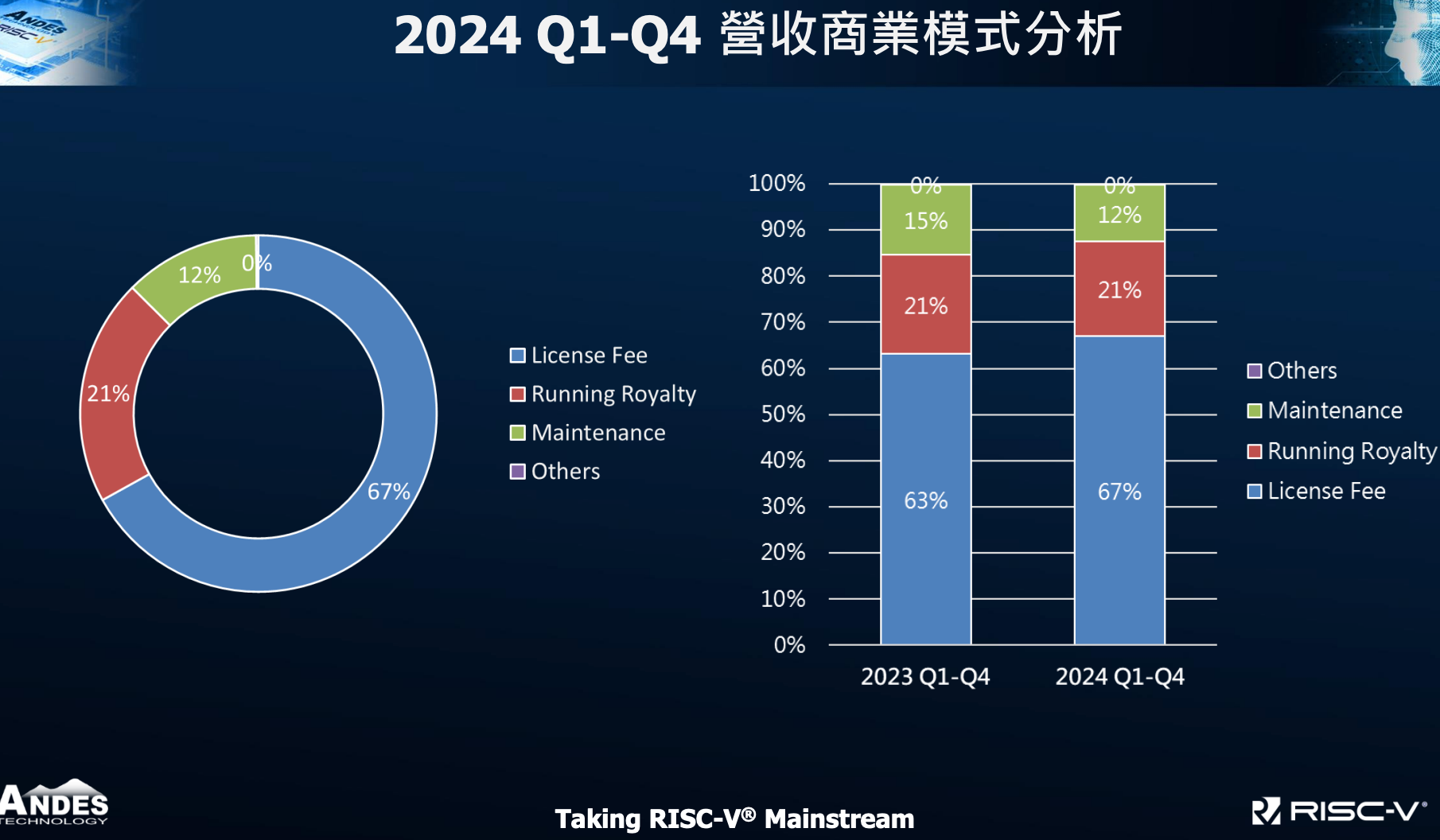

- 2024 年全年營收 13.8 億元新台幣(YoY +30.6%),其中授權金收入成長 38.4%,權利金收入成長 25.0%。

- 2024 年 Q4 營收達 3.8 億元新台幣(QoQ +7.6%,YoY +13.6%)。

- 車用市場佔比達 9%,持續成長,預計成為公司長期重要業務支柱。

- AI 與高效運算(HPC)市場需求持續增長,公司已推出多款新產品,包含 AX46MPV、D45-SE 及即將發布的 AX66。

1. 營運摘要

- 總體營收成長:2024 年全年營收 13.8 億元新台幣,年增 30.6%,其中 Q4 營收 3.8 億元,季增 7.6%,年增 13.6%。

- 授權金 (License) 與權利金 (Royalty) 增長:

- 2024 年授權金 YoY +38.4%,Q4 季增 9.2%,主要來自高效能 CPU IP 需求增加。

- 2024 年權利金 YoY +25.0%,Q4 季減 1.4%,但仍維持年增 14.8%。

- 車用市場布局:公司已取得 ISO 26262 SL-D 安全認證,並推出多款車規 CPU 產品,已進入多家國際車用客戶供應鏈。

- AI 與高效運算:與 Meta、瑞薩電子 Renesas、TetraMem 等企業合作,推動 AI 與高速運算應用。

2. 主要業務與產品組合

核心業務與產品

- RISC-V 架構處理器 IP,聚焦嵌入式應用、高效運算、車用市場。

- 產品組合:

- AX 系列:高效能應用,支援 Linux,適用於 AI、資料中心。

- D 系列:數位訊號處理(DSP)應用,適用於 AIoT、消費電子。

- N 系列:主流嵌入式應用,適用於車規與 MCU。

近期發展

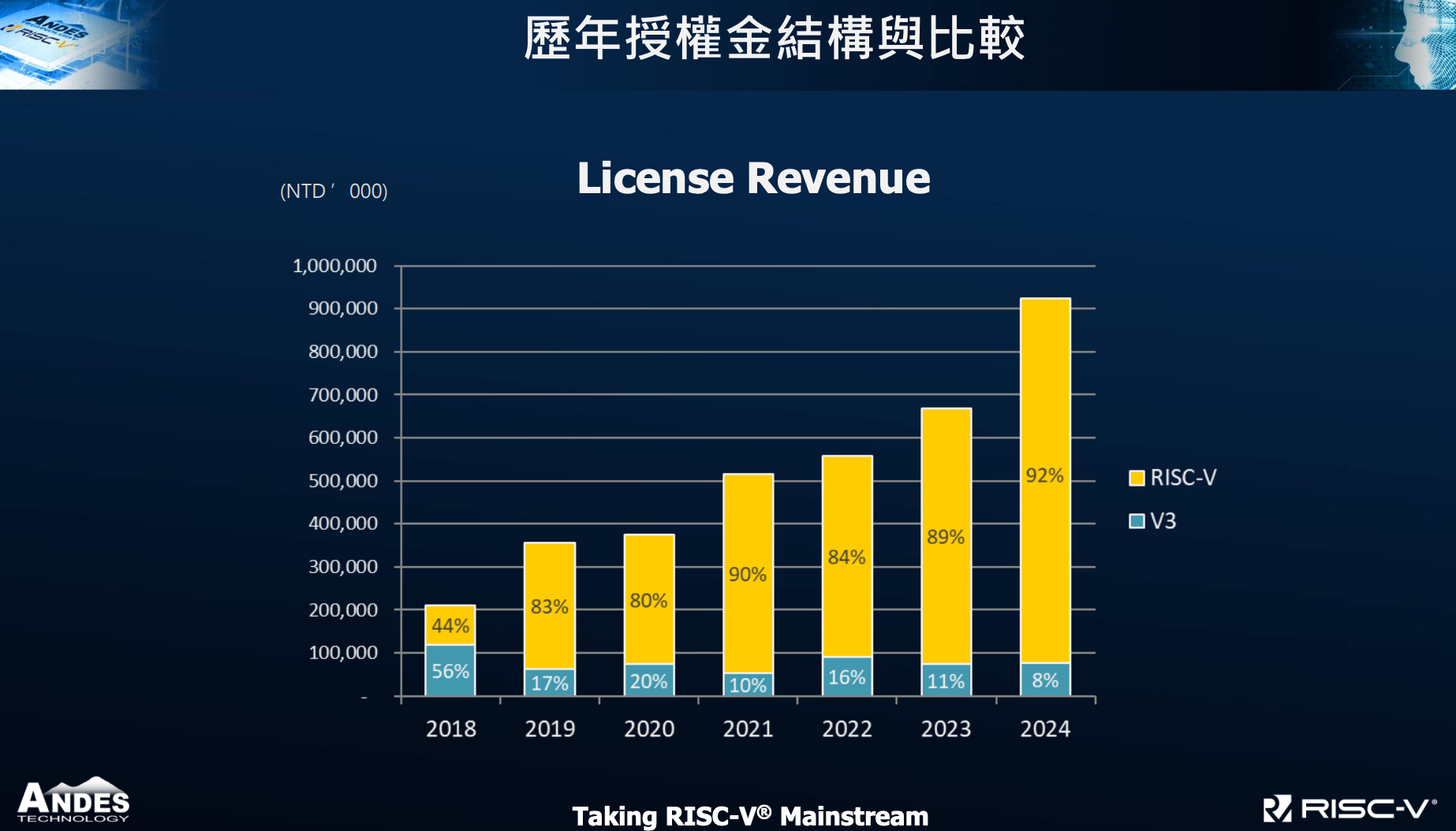

- 近年 RISC-V 授權 CPU 產品已佔總授權金 92%, 顯示 RISC-V 產品線成長穩健。

- 車規產品線擴展,2024 年新增 D45-SE、D23-SE,滿足 ISO 26262 SL-D 標準。

- AI 處理器推進,與 Meta 合作開發 MTIA,支援深度學習與推論應用。

- 與全球夥伴深化合作, 加速 RISC-V 生態系統的發展。

3. 財務表現

- 2024 全年財務數據:

- 營收: 13.8 億元(YoY +30.6%)

- 授權金收入: 38.4% 成長

- 權利金收入: 25.0% 成長

- 2024 Q4 財務數據:

- 營收: 3.8 億元(QoQ +7.6%,YoY +13.6%)

- 授權金收入: QoQ +9.2%,YoY +12.3%

- 權利金收入: QoQ -1.4%,YoY +14.8%

- EPS 轉正:

- 2024 Q4 EPS 2.62 元,全年 EPS 0.04 元,公司已成功轉虧為盈。

- 中國市場競爭加劇,營收佔比下降, 但台灣市場成長穩定,美國市場維持 31% 佔比。

4. 市場與產品發展動態

- 車用市場:車規處理器產品銷量持續成長,2024 年車用市場營收佔比已達 9%,並獲得 MetaSilicon、ILITEK 等企業採用。

- AI 與高效運算:

- Meta:AI 推論晶片 MTIA 採用 Andes 核心,並計畫擴大應用。

- TetraMem:開發類比記憶體計算晶片,採用 Andes RISC-V 核心。

5. 營運策略與未來發展

- 授權與權利金雙引擎成長:授權金持續成長,權利金受疫情後庫存調整影響,2024 年已回穩,預期未來 3 年內將進一步增長。

- 深化車用市場:積極推動車規產品認證,強化 ISO 26262 SL-D 標準應用。

- 擴展 AI 高效能運算應用:開發 AX46MPV、AX66 等高效能 CPU,以支持 AI 與雲端運算需求。

6. 展望與指引

- 2025 年成長動能:

- 車規市場:佔比已達 9%,未來將持續擴大。

- AI 與高效運算:Meta、TetraMem 等客戶採用,公司持續投入技術開發。

- 授權與權利金增長:授權金收入穩定成長,權利金收入預計逐步提升。

- 挑戰與風險:

- 全球半導體供應鏈變化:需關注產能供需波動對營收影響。

- 競爭環境:ARM、其他 RISC-V 業者的市場布局對競爭格局影響。

7. Q&A 重點

Q: 公司 2025 年主要成長動能?

- AI、高效運算與車規市場為主要增長動能,授權與權利金收入預計持續提升。

Q: Meta 合作進展?

- Meta 已將 Andes 核心應用於 AI 推論晶片 MTIA,預計未來數年持續擴大合作範圍。

Q: 車規市場布局?

- 2024 年車規營收佔比 9%,持續投入認證與技術開發,目標擴大市占率。

Q: AI 處理器發展?

- 公司已推出 AX46MPV,並計畫發布 AX66,進一步提升 AI 運算能力。

Q: ARM 進軍晶片市場對 RISC-V 影響?

- 公司認為 ARM 進軍晶片市場可能影響其現有客戶關係,對 RISC-V 產業長期發展有利。

免責聲明

本備忘錄之數據及陳述根據現有的公開資訊與初步檢核,可能因實際財務報表或管理層後續公告之更新資訊而調整。本文件僅作為參考之用,不構成投資建議。