美股|Amazon (AMZN) 2025 Q1 財報會議 - AWS 與 AI 持續增長,關稅則為零售業務端增添疑慮

財報速覽

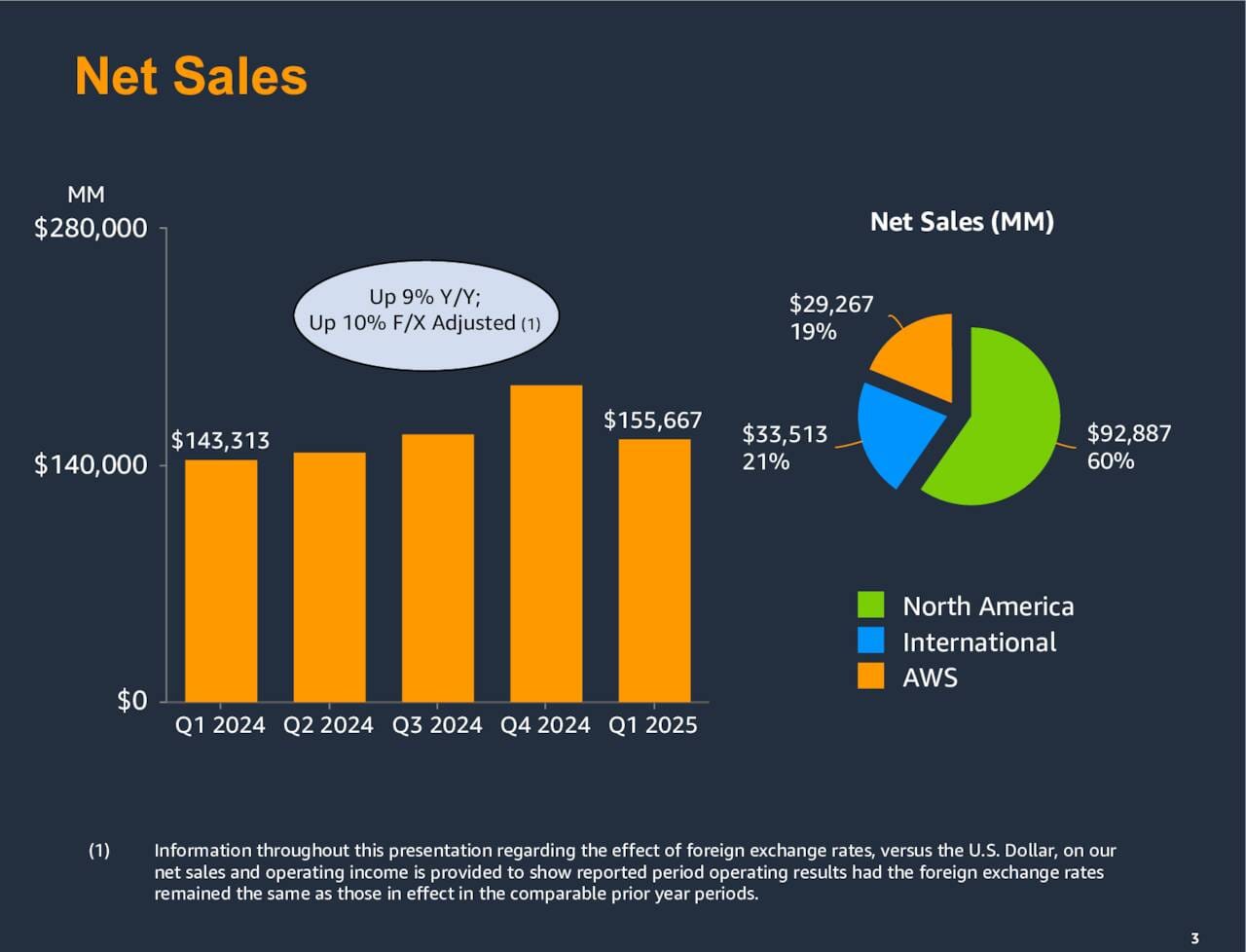

- 亞馬遜公布 2025 財年第一季 (2025Q1) 財報,營收達 1557 億美元,排除匯率影響後年增 10%。營業利益達 184 億美元,年增 20%,過去 12 個月的自由現金流則為 259 億美元。

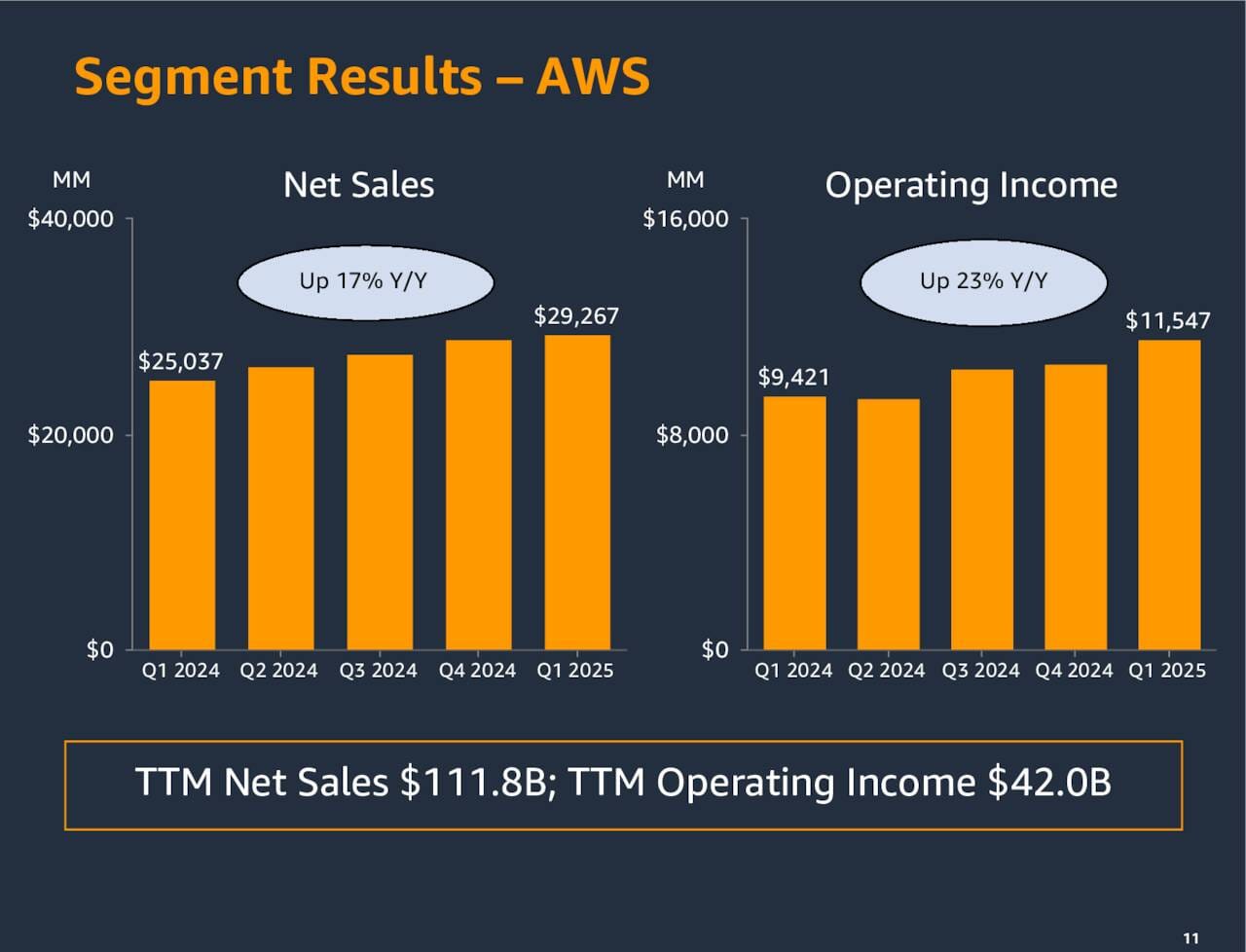

- AWS 業務方面,營收年增 17%,年化營收達 1170 億美元,呈現增速放緩的現象,但公司高層仍給出樂觀說法,正積極投資於人工智慧領域。推出新一代 Alexa+,並持續發展自研晶片 Trainium 2 及 Amazon Nova 系列大型語言模型。

- 電商零售業務方面,公司持續優化選品、價格及配送速度,並重新設計了庫存系統以提高效率。廣告業務營收達 139 億美元,年增 19%。並於會議中提及投資人最為關注的關稅對電商業務帶來的影響,執行長 Andy Jassy 表示尚未看到需求減弱,且已採取預先採購等措施應對未來的不確定性。

- 展望 2025 財年第二季 (2025Q2),預計營收介於 1590 億至 1640 億美元之間,營業利益介於 130 億至 175 億美元之間。

關鍵指標

- 總營收: 1557 億美元,年增 10% (已排除匯率影響)。匯率造成約 14 億美元的負面影響。

- 北美分部營收: 929 億美元,年增 8%。

- 國際分部營收: 335 億美元,年增 8% (已排除匯率影響)。

- AWS 營收: 293 億美元,年增 17%。

- 營業利益 (Operating Income): 184 億美元,年增 20%,高於財測高標約 4 億美元。包含一次性費用影響 (與客戶退貨及關稅前提前入庫相關)。

- 北美分部營業利益: 58 億美元 (營業利益率 6.3%)。若排除一次性費用,營業利益率約為 7.2%。

- 國際分部營業利益: 10 億美元 (營業利益率 3.0%)。若排除一次性費用,營業利益率約為 3.7%。

- AWS 營業利益: 115 億美元 (營業利益率約 39.2%)。

- 過去 12 個月自由現金流: 259 億美元。

- 第三方賣家銷售佔比: 全球銷售單位數佔比 61%,與去年同期持平。

- 積壓訂單 (Backlog): 1890 億美元,年增約 20%,加權平均剩餘合約期 4.1 年。

- 資本支出 (CapEx): 2025Q1 為 243 億美元,主要用於支援 AWS (含 AI 服務、自研晶片 Trainium) 及零售業務的技術基礎設施與物流網絡。

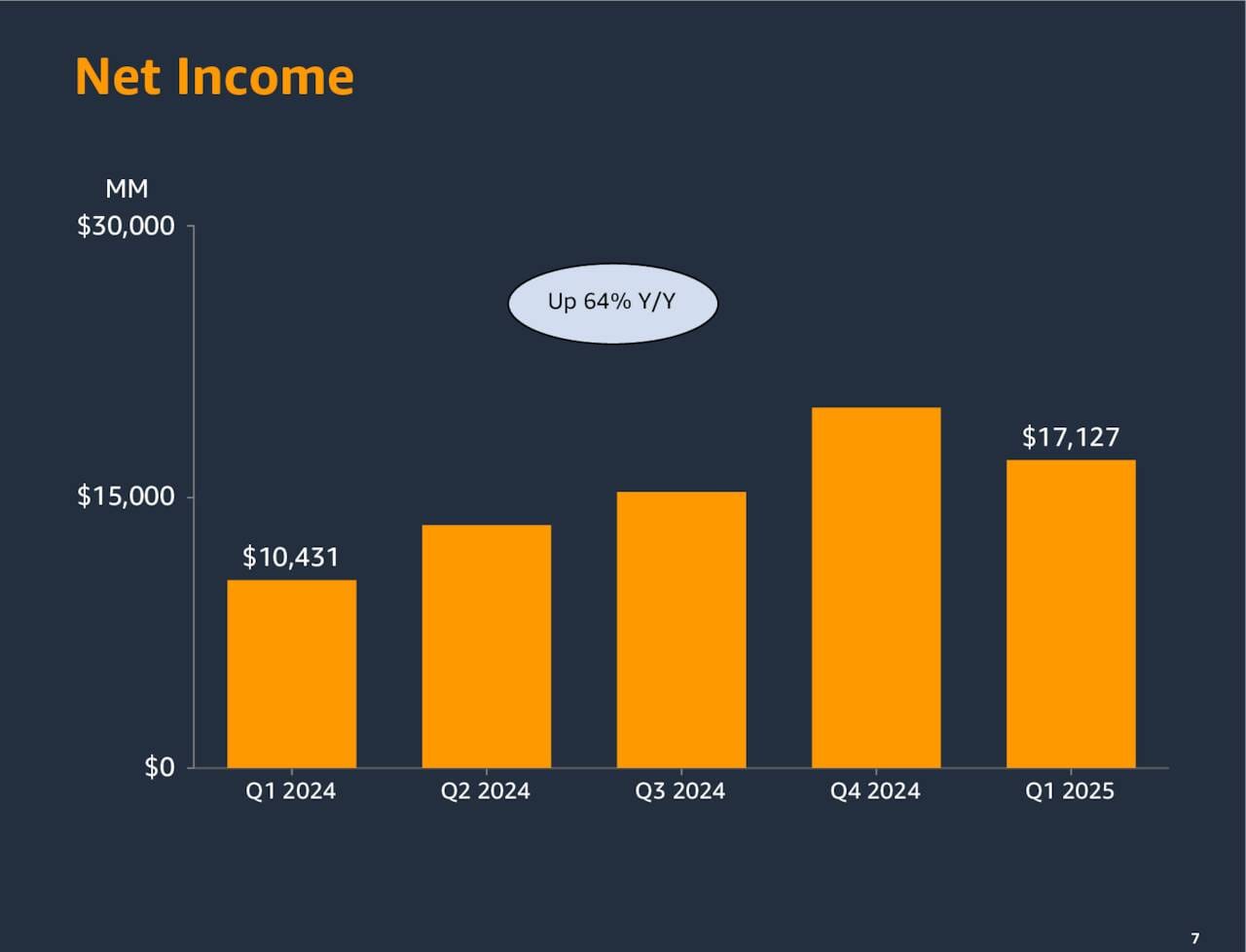

- 淨利: 171 億美元,包含對 Anthropic 投資相關的 33 億美元稅前收益 (列於非營業收入)。

各業務表現

- 電商與零售:

- 成長動能: 持續專注於選品 (引進 Oura Rings, Michael Kors, Saks 合作等)、價值 (舉辦 Big Spring Sale 等促銷活動,為顧客節省超過 5 億美元) 和配送速度 (再次創下 Prime 會員配送速度紀錄)。重新設計入庫系統,改善庫存佈局,提高配送速度並降低成本。日常必需品 (Everyday Essentials) 銷售成長速度是其他業務的兩倍以上。

- 挑戰: 消費者環境不確定性,潛在的關稅影響。管理層表示尚未看到需求減弱,部分品類有提前囤貨跡象,且零售商品平均售價尚未明顯上漲。已採取預先採購及鼓勵第三方賣家提前入庫等措施。

- AWS 雲端服務:

- 成長動能: 年化營收達 1170 億美元,年增 17%。生成式 AI (GenAI) 及非 GenAI 業務雖然均見成長,但相對上一季的增速呈現放緩趨勢。不過高層樂觀表明新簽訂多項大型企業合約 (Adobe, Uber, Nasdaq 等),且在 AI 浪潮下企業加速上雲與利用 GenAI 技術所帶動的需求仍然強勁。AI 業務年營收已達數十億美元,並以三位數年增率成長。自研晶片 Trainium 2 需求強勁,同時搭配持續擴展 Bedrock 平台模型選擇,有望在未來鞏固毛利。

- 挑戰: AI 相關服務的產能供應持續緊張,限制了部分營收增長潛力,預計下半年產能將增加。全球 IT 支出仍有超過 85% 在地端 (on-premises)。營業利益率可能隨投資水平波動。

- 數位廣告:

- 成長動能: 營收 139 億美元,年增 19%,成長加速。全漏斗 (full funnel) 廣告產品組合廣受採用,觸及美國超過 2.75 億廣告支援受眾。涵蓋自有平台 (Prime Video, Twitch, IMDB, Amazon Music) 及第三方網站 (透過 Amazon DSP)。

技術與創新

- AWS AI 技術:

- 模型訓練: 自研晶片 Trainium 2 已開始大量部署,提供比 GPU 方案高 30%-40% 的性價比。

- 模型應用: Amazon Bedrock 持續擴充模型選項,包含 Anthropic, Meta, DeepSeek, Mistral 及自家的 Amazon Nova 系列 (推出最新頂級模型及 Nova Sonic 語音模型)。

- AI 代理人 (AI Agents):

- Amazon Nova Act 預覽版,將多步驟代理人任務的準確率從 30-60% 提升至 90% 以上。

- Amazon Q (AI 開發助手) 新功能,包含 Give That Dudo (協助多步驟開發流程)。

- 內部應用: 在內部廣泛應用 AI,如物流系統、機器人、購物體驗、Prime Video、廣告等。

- Alexa: 推出新一代 Alexa+,更智慧、更能執行複雜多步驟任務 (不僅止於問答),已開始在美國向超過 10 萬用戶推出,年內擴展至更多國家。Prime 會員免費,非會員月費 99 美元。

- 物流網絡: 重新設計入庫網路架構 (inbound network architecture),改善庫存以提升效率與速度。持續投資於當日達站點、鄉村地區配送站、機器人與自動化。

- Project Kuiper: 成功發射首批低軌道衛星並已進入軌道,預計年內開始向客戶提供服務。

未來展望

- 產業趨勢: 全球 IT 支出仍有超過 85% 在地端,雲端遷移潛力巨大。AI 將重塑所有客戶體驗,企業需要將基礎設施和數據遷移至雲端以發揮 AI 全部潛力。

Andy Jassy:在這一代 AI 出現之前,我們認為 AWS 有機會最終成為數千億美元營收規模的業務。我們現在認為它可能更大。

- 2025Q2 財務預測:

受制於關稅政策、貨幣波動為消費者與企業帶來減少支出的擔憂,亞馬遜對於 Q2 的獲利預測低於市場預期。- 淨銷售額: 預計介於 1590 億至 1640 億美元之間。預計匯率影響為約 10 個基點的負面因素。

- 營業利益: 預計介於 130 億至 175 億美元之間,其中包含 Q2 季節性的股權激勵費用增加,不如分析師平均預期的 178 億美元。

Brian Olsavsky:外部環境仍然複雜...我們將努力保持客戶信任的地位,提供優惠的價格、廣泛的選擇和便利性。

- 關稅影響: 高度不確定性。公司已採取預先採購等措施,並利用其廣泛選品和多元賣家基礎應對。管理層認為亞馬遜並非特別易受關稅影響,因許多零售商亦間接從中國採購。

Andy Jassy:顯然,我們誰也不知道關稅最終會在哪裡落地或何時落地...在不確定的環境中,客戶傾向於選擇他們最信任的供應商。鑑於我們非常廣泛的選擇、低廉的價格和快速的交付,我們已經從這些不確定領域中脫穎而出,獲得了比開始時更多的相對市場份額,並為未來做好了更好的準備。我樂觀地認為這種情況可能會再次發生。

風險與挑戰

- 關稅與貿易政策: 未來關稅政策的走向和實施時間點存在高度不確定性,可能影響成本和消費者價格。

- 宏觀經濟與地緣政治: 全球經濟和地緣政治狀況變化可能影響消費者需求和支出。

- AWS 產能限制: AI 需求強勁導致 GPU 和 Trainium 2 產能供應緊張,可能限制短期營收增長。供應鏈其他環節 (如主機板) 也可能存在瓶頸。

- 成本控管: 持續投資於基礎設施和新技術可能影響短期利潤率。Q2 股權激勵費用增加及 不確定的關稅議題亦可能影響下一季的營收。

Q&A 重點

- AWS AI 產能與營收加速:

- Q: AWS AI 工作負載的供需狀況?何時能看到 AI 營收足以帶動整體 AWS 加速增長?

- A (Andy Jassy): AI 業務已達數十億美元年營收,呈三位數年增長。產能 (P5 GPU, Trainium 2) 一投入即被消耗,若有更多產能可驅動更多營收。預計未來數月將有更多 Trainium 2 和下一代 NVIDIA 晶片到位。供應鏈瓶頸 (主機板等) 預計隨時間改善。

- 關稅應對策略與 Q2 成本:

- Q: 面對貿易不確定性,公司的中期策略重點?Q2 營運成本是否包含應對貿易環境的一次性投資?

- A (Andy Jassy & Brian Olsavsky): 短中長期策略核心是提供最廣泛選品、最低價格、最快速度。已採取預先採購、鼓勵賣家提前入庫等措施。利用廣泛選品和多元賣家基礎應對潛在變化。過去幾年已將 AWS/裝置的生產基地多元化,降低對單一地區依賴。Q2 營運費用指引已包含正常關稅成本 (Q2 不大,因 Q1 已預先採購),以及季節性股權激勵費用增加和 Kuiper 發射成本。因總體不確定性,指引範圍略有擴大。

- AWS 營收波動性與相對增長:

- Q: 為何 AWS 營收會波動?與競爭對手增長率差異的原因?

- A (Andy Jassy): 營收波動源於企業銷售週期的不可預測性 (從評估、試點到大規模遷移的時間不一) 和新興技術 (如 AI 不同應用場景) 的爆發式增長難以預測。AWS 的營收基數遠大於競爭對手,因此 17% 的年增長率 (基於 1170 億美元年化營收) 仍然非常顯著。

- AWS 利潤率與 Alexa+ 用戶行為轉變:

- Q: AWS 利潤率接近 40% 的原因?未來正常水平?如何引導用戶改變使用 Alexa 的習慣以利用新功能?

- A (Brian Olsavsky & Andy Jassy): AWS 利潤率提升來自強勁增長及持續的效率優化 (軟體改善、自研硬體/晶片、能源效率)。但利潤率會受投資水平、競爭定價、GenAI 服務組合演變等因素影響,下半年基礎設施投資增加將產生影響。Alexa+ 功能更強大,能執行多步驟任務。透過提供實用體驗 (如安排行程、控制家居、預訂餐廳) 讓用戶逐漸習慣新功能。超過 5 億的裝置基數是推廣優勢。

結論

亞馬遜在 2025Q1 繳出穩健的成績單,營收和營業利益均表現良好,雖然 AWS 業績表現遜於預期,但仍然保持增長動能,其中值得關注的 AI 相關營收正在逐步發力,顯示其在雲端和 AI 領域的不落後於其他主要競爭對手。零售業務透過優化物流網路提升效率之外,其廣告業務亦加速增長。

儘管面臨關稅不確定性和宏觀經濟挑戰給出保守的財測指引,管理層展現樂觀的態度與信心,強調透過多元化供應鏈、預先採購及持續創新 (如 Alexa+, Kuiper, 自研晶片) 來應對。當前 AWS 的 AI 業務和持續的雲端遷移趨勢仍是關鍵增長引擎,此外,投資人短期內仍需關注 AI 伺服器產能及關稅政策的實際影響。

免責聲明

本文章內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險以上所有內容不保證內容正確性,為個人紀錄、學習及分享,僅供參考