美股|阿里巴巴 (BABA) 2024 Q4 財報會議

阿里巴巴 2024 年 Q4 財務表現十分穩健,電商與雲業務增長回升,AI 相關收入增長強勁。未來將重點投資 AI+ 雲基礎設施,並加速國際電商業務的盈利轉型。儘管短期內面臨投資壓力與市場競爭,長期成長潛力仍然可期。

結論

阿里巴巴 2024 年 Q4 財務表現十分穩健,電商與雲業務增長回升,AI 相關收入增長強勁。未來將重點投資 AI+ 雲基礎設施,並加速國際電商業務的盈利轉型。儘管短期內面臨投資壓力與市場競爭,長期成長潛力仍然可期。

1. 財務表現

- 總收入:2802 億人民幣(同比增長 8%)。

- 調整後 EBITDA:549 億人民幣(同比增長 4%)。

- 非 GAAP 淨利:511 億人民幣(同比增長 6%)。

- GAAP 淨利:464 億人民幣(同比增長 333%),主要因為運營利潤增加與股權投資的市場價值變動。

- 自由現金流:709 億人民幣(同比增長 10%),但因雲基礎設施投資增加,較上季下降 31%。

- 淨現金:3785 億人民幣(約 519 億美元),財務狀況穩健。

2. 營運亮點

- 電商業務:淘寶天貓用戶增長強勁,88VIP 會員數達 4900 萬(雙位數增長),顧客管理收入 (CMR) 增長 9%。

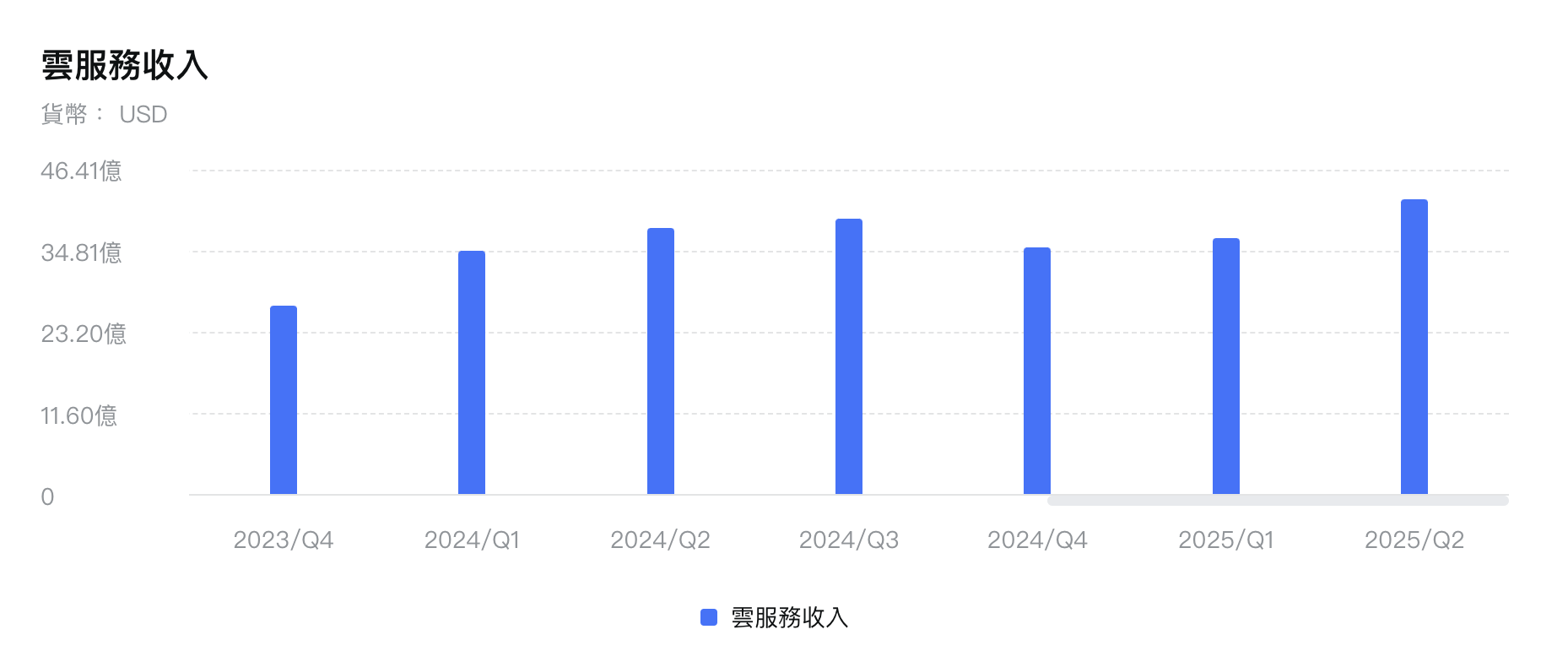

- 雲業務:雲智慧集團收入增長 13%,公有雲服務收入加速增長,AI 產品收入連續六個季度保持三位數增長。

- 國際電商:AIDC(阿里國際數字商業集團)業務增長 32%,AliExpress 和 Trendyol 表現亮眼,歐洲及中東市場持續擴展,預計下一財年實現盈利。

- 高德 (Amap):首次實現盈利,展現本地生活服務潛力。

3. 展望與未來指引

- AI+ 雲業務加速發展:AI 產品需求激增,尤其是推理 (Inference) 需求占 60%-70%。

- 三年內 AI 與雲基礎設施投資將超過過去 10 年總和,顯示對 AI 長期發展的信心。

- 全球化戰略:國際業務盈利時間表明確,雲計算全球布局深化。

4. 策略性發展

- AI 領先布局:推出旗艦 AI 基礎模型「Qwen 2.5-Max」,超過 9 萬個衍生模型,全球 29 萬家企業與開發者使用 API。

- 加強 AI 產品商業化:未來將強化 AI 模型與雲服務的整合,AI+雲的營收模式將不僅限於計算力(Compute),而是透過 API 服務與 SaaS 應用變現。

- 深化電商創新:淘寶天貓透過 AI 提升用戶體驗與廣告變現能力,同時擴展本地生活服務與數字媒體娛樂業務。

5. 市場環境

- AI 應用需求爆發:企業與消費端對 AI 的採用迅速增加,特別是在搜索、內容創作和商業決策領域。

- 全球雲服務市場競爭激烈:中國市場競爭激烈,雖然 AI 雲需求增長快,但定價與利潤率可能低於國際市場。

- 電商市場持續變革:中國市場競爭格局穩定,阿里專注於提升平台運營效率與用戶體驗,國際市場則在加速盈利轉型。

6. 風險與挑戰

- 雲業務高投資壓力:雲計算與 AI 相關基礎設施投資龐大,短期內可能影響利潤率。

- 國際業務盈利挑戰:AIDC 仍處於市場擴張期,部分市場的盈利模式仍待驗證。

- 監管風險:中國市場的監管政策變化,以及國際業務可能面臨的地緣政治風險。

7. Q&A 亮點

- AI 商業化模式:Qwen AI 模型雖為開源,但透過 API 服務收費,未來 AI 服務將推動更多交叉銷售機會。

- 股東回報策略:2024 年 Q4 回購 13 億美元股票,2024 財年前三季共回購 100 億美元,未來將持續透過回購與分紅提升股東價值。

- 國際市場盈利前景:AIDC 預計在 2025 財年內實現季度盈利,長期有望成為盈利增長引擎。

免責聲明

本帳號內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險以上所有內容不保證內容正確性,為個人紀錄、學習及分享,僅供參考