美股|Booking Holdings (BKNG) 2024 Q4 財報會議

Booking Holdings 2024 年 Q4 表現穩健,AI 技術與連結式旅遊戰略成為主要增長動能。儘管 2025 Q1 受復活節影響導致短期增長放緩,但全年展望樂觀,直接訂單增長、忠誠計畫擴展、AI 技術應用等都將推動長期成長。

結論

Booking Holdings 2024 年 Q4 表現穩健,AI 技術與連結式旅遊戰略成為主要增長動能。儘管 2025 Q1 受復活節影響導致短期增長放緩,但全年展望樂觀,直接訂單增長、忠誠計畫擴展、AI 技術應用等都將推動長期成長。

1. 財務表現

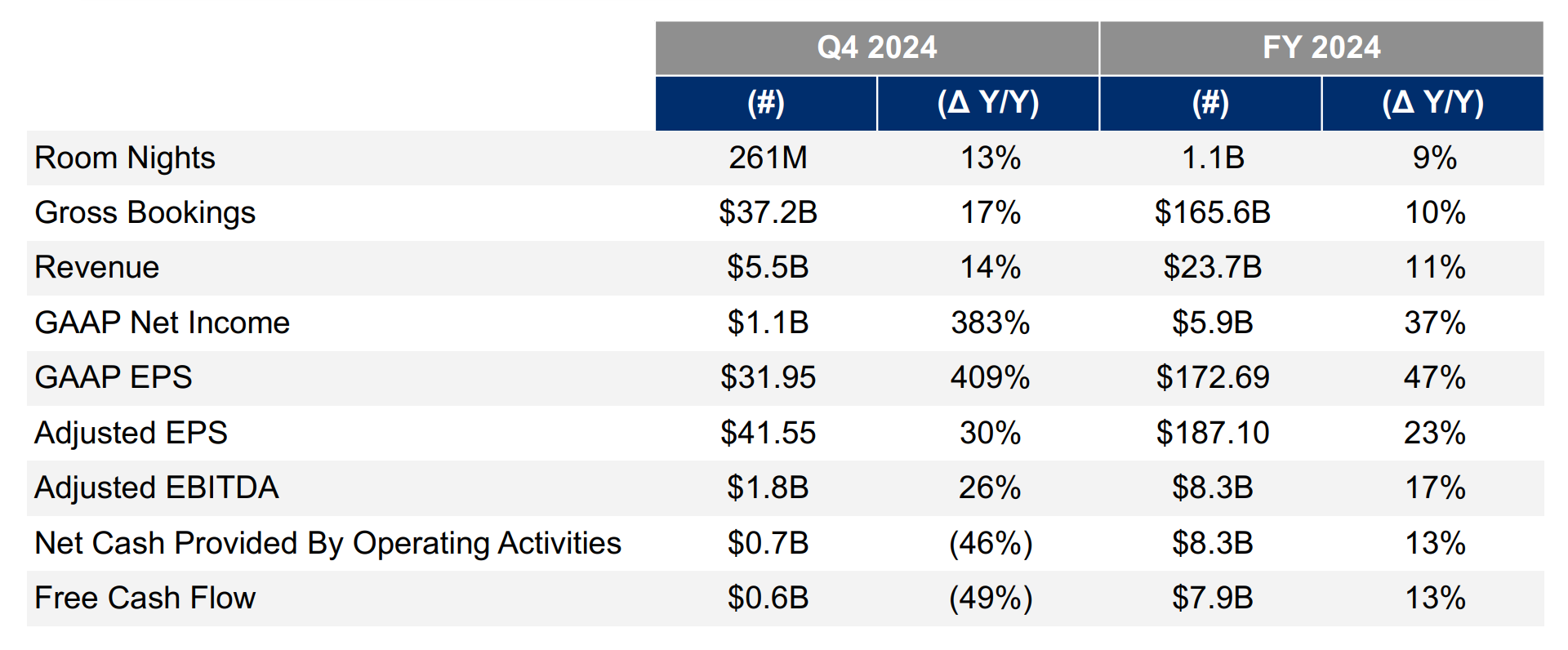

- 總收入:55 億美元(同比增長 14%)。

- 全年收入:240 億美元(同比增長 11%)。

- 總預訂量 (Gross Bookings):1660 億美元(同比增長 10%)。

- 調整後 EBITDA:18 億美元(同比增長 26%),全年 EBITDA 達 80 億美元(增長 17%)。

- 自由現金流:6.5 億美元,全年約 60 億美元。

- 調整後每股盈餘 (EPS):41.55 美元(同比增長 30%),全年 EPS 達 187 美元(增長 23%)。

2. 營運亮點

- 住宿夜數 (Room Nights) 增長:Q4 增長 13%,全年增長 9%。

- 地區表現:

- 歐洲:Q4 低雙位數增長,全年高單位數增長。

- 亞洲:Q4 中雙位數增長,全年增長約 15%。

- 北美:Q4 增長 10%,全年增長中單位數。

- 其他地區:Q4 增長 20%,全年高單位數增長。

- 直接訂單 (Direct Bookings) 持續增加:

- 整體直接訂單占比:全年達 中 50% 範圍。

- B2C 訂單:全年直接訂單占比 中 60% 範圍。

- 手機 App 訂單佔比:Q4 達 中 50% 範圍,較去年提升。

- Genius 會員計畫影響力擴大:

- Level 2 & 3 會員占比 30% 以上,訂單占比達 50% 以上。

3. 展望與未來指引

- 2025 年全年目標:

- 總預訂量 & 營收 預計 增長 8% 以上(按固定匯率計算)。

- 調整後 EPS 預計 增長 15% 以上。

- Q1 2025 指引: