美股|Broadcom (AVGO) 2025 Q1 財報會議

美股 Broadcom (AVGO) 2025 Q1 財報會議 memo

結論

Broadcom 在 2025 財年第一季度財報電話會議上,公佈了 營收與獲利皆創下歷史新高 的財報表現。AI 相關業務是主要的成長動能,特別是針對超大規模資料中心客戶的客製化 AI 加速器需求強勁。公司對第二季的展望維持樂觀,預期營收將持續成長。

1. 財務表現

- 營收:149 億美元,年增 25%,創歷史新高

- 調整後 EBITDA:101 億美元,年增 41%,創歷史新高

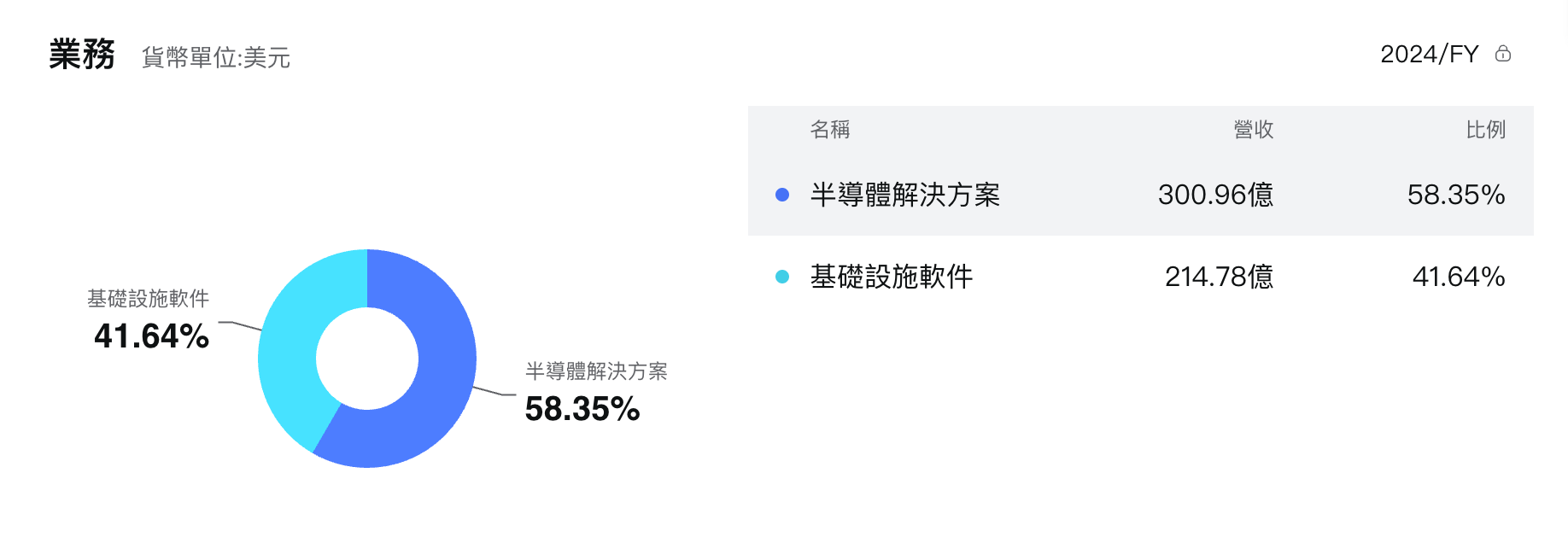

- 半導體營收:82 億美元,年增 11%

- 其中 AI 營收 41 億美元,年增 77%,超出原先預期

- 基礎設施軟體營收:67 億美元,年增 47%

- 毛利率:79.1%

- 營運利潤率:66%

- 自由現金流:60 億美元,佔營收 40%

- 每股盈餘比預期高 6.11%:分析師預期 1.51、公司財報 1.60

2. 營運亮點

- AI 業務強勁成長:受惠於超大規模客戶對 AI 網路解決方案的需求增加,AI 營收大幅成長。

- 客製化 AI 加速器需求增加:除了現有的三大超大規模客戶,另有四家超大規模業者選擇 Broadcom 開發客製化 AI 加速器。

- VMware 整合進展順利:基礎設施軟體營收大幅成長,主要來自 VMware 的貢獻,以及成功推動客戶從永久授權轉向訂閱制,並升級至 VCF 全堆疊產品。

- VCF 客戶採用率提升:約 70% 的前 1 萬大客戶已採用 VCF。

- VMware Private AI Foundation 獲得市場關注:與 NVIDIA 合作的 VMware Private AI Foundation 已有 39 家企業客戶。

3. 未來展望

- 2025 財年第二季度營收預估:149 億美元,年增 19%。

- 半導體營收預估:84 億美元,年增 17%,季增 2%。

- 其中 AI 營收預估:44 億美元,年增 44%,季增。

- 非 AI 半導體營收預估:40 億美元,與上季持平。

- 基礎設施軟體營收預估:65 億美元,年增 23%。

- 半導體營收預估:84 億美元,年增 17%,季增 2%。

- 2025 財年第二季度調整後 EBITDA 利潤率預估:約 66%。

4. 重大策略

- 加大 AI 領域研發投資:持續投入次世代 AI 加速器和網路技術的研發,包括 2 奈米 AI XPU 和 100 Terabit Tomahawk 6 交換器。

- 專注於與超大規模客戶深度合作:協助客戶開發客製化 AI 加速器,優化其大型語言模型。

- 推廣 VMware Private AI Foundation:協助企業客戶在本地資料中心部署 AI 工作負載。

5. 產業趨勢與市場環境

- 生成式 AI 驅動半導體技術創新:生成式 AI 加速了高性能加速器和網路技術的發展。

- 企業資料中心升級需求增加:企業為運行 AI 工作負載,更傾向於升級本地資料中心。

- 客戶將 AI 工作負載轉向本地部署:考量資料隱私和安全,大型企業傾向於在本地資料中心運行 AI 工作負載。

6. 風險與挑戰

- 非 AI 半導體復甦緩慢:雖然部分領域如寬頻有所復甦,但整體非 AI 半導體業務復甦仍然緩慢。

- 總體經濟和地緣政治不確定性:潛在的關稅風險和地緣政治緊張局勢可能帶來影響,但目前尚不明朗。

7. Q&A 亮點

- Q: 新增加的四家客製化 AI 加速器合作夥伴,其潛在規模是否能與現有的三大客戶相比?

- A: 這些新夥伴的潛力不容小覷,預計未來需求可能與現有客戶相當,但進程會稍晚。

- Q: 如何看待 AI 市場從訓練轉向推理的趨勢?

- A: Broadcom 的 XPU 同時適用於訓練和推理,但目前營收主要來自訓練,公司同時關注推理市場的發展。

- Q: 如何評估客製化晶片從設計定案到實際部署的轉換率?

- A: Broadcom 對於設計定案的定義非常嚴謹,必須是產品已大規模量產並實際部署。公司選擇合作夥伴非常謹慎,專注於有長期且大量需求的客戶。

- Q: 新的 AI 擴散規則是否會影響現有的 AI 客戶和出貨?

- A: 目前沒有這方面的擔憂。

- Q: 如何看待乙太網路在大型 AI 集群中的重要性?

- A: 超大規模資料中心客戶非常重視網路效能,Broadcom 在交換和路由技術方面具有優勢,能提供高效能的網路解決方案。

- Q: 新增加的四家客戶是否會增加原先預估的 700 萬顆 XPU 出貨量?

- A: 原先的 700 萬顆 XPU 出貨量預估僅包含現有的三大客戶,新增的四家客戶將會額外增加出貨量。

- Q: 如何看待併購機會?

- A: 目前專注於 AI 和 VMware 整合,暫不考慮併購。

免責聲明

本文章內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險以上所有內容不保證內容正確性,為個人紀錄、學習及分享,僅供參考