美股|Cloudflare (NET) – 2024Q4 財報會議 - AI 驅動邊緣運算與企業級客戶動能推升成長

Cloudflare 在 2024Q4 展現強勁成長,營收年增 27%,AI 推論平台 Workers AI 成為關鍵成長動能。大型企業客戶採購平台化加速,Pool of Funds 合約穩步擴大,搭配 go-to-market 執行力提升,推升整體業績表現。2025 年預估營收將突破 $2B,進入再加速週期。

以下內容根據法說會內容進行整理與修訂,並以專業投資分析角度歸納重點,供投資人及相關人士參考,如有錯誤,請以公司公告為準。

AI 與平台化推升 Cloudflare Q4 強勁表現

- 資安、AI、現代化與效率是本季客戶關注核心,Cloudflare 的平台與產品正面對這些趨勢,成功導入企業部署。

- 大型客戶持續成長、推進 Sales Productivity 與 AI 工具平台成為主要驅動力。

- Inference(推論)運算與 AI Gateway 發展亮眼,在生成式 AI 發展下提供明確潛在成長機會。

- FedRAMP High 認證通過,不需破壞統一網路架構,即可切入美國政府市場。

Q4 財報重點與指標表現

- Q4 營收為 $459.9M,年增 27%,美國市場佔比 50%、年增 23%。

- 本季營業利益為 $67.2M,營業利益率為 14.6%,年增 360 個基點。

- 毛利率為 77.6%,仍高於長期目標區間 75%~77%。

- 年底時擁有 173 家年支出超過 $1M 的客戶,其中 55 家為 2024 年新增。

- 自由現金流 $47.8M,年累計達 $166.9M。

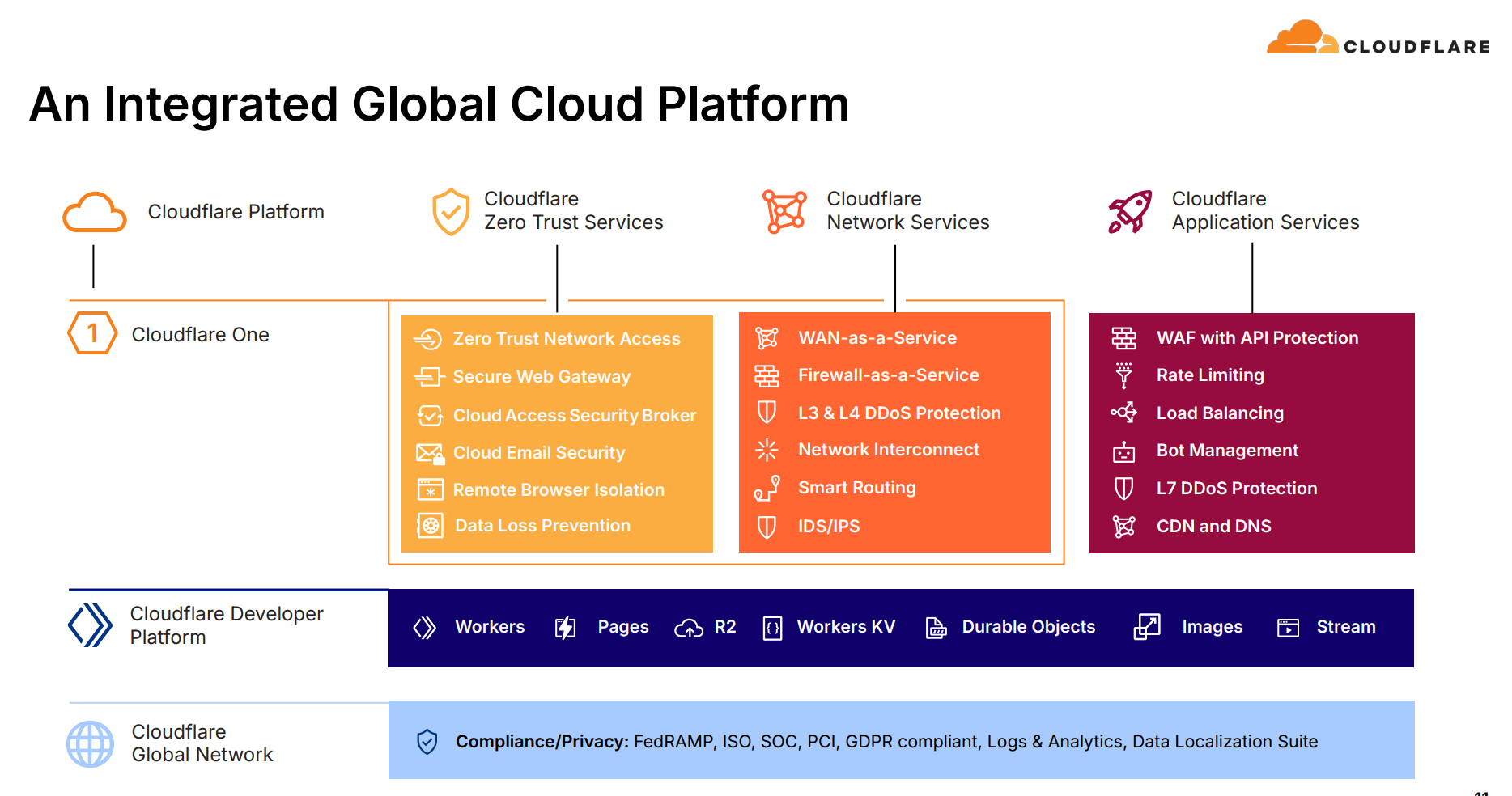

Cloudflare 核心產品線:Workers AI、Zero Trust 與整合安全平台

- 核心業務:Cloudflare 為全球分散式雲端網路平台,涵蓋應用服務、網路安全、Zero Trust、Serverless 邊緣運算(Workers)、AI 推論平台(Workers AI)。

- 產品線整合性強,可涵蓋 Application Security、SASE、Firewall、R2 儲存、AI Gateway 等。

- Workers/Workers AI 是開發者與企業建構 AI 應用的首選平台,支援高彈性與成本效率的推論任務。

- 客戶使用情境橫跨金融、醫療、客服、自動化作業等多元場景。

財務摘要:營收、毛利率與自由現金流同步成長

| 季度 | 營收($K) | 毛利($K) | EBITDA($K) | 淨利($K) |

|---|---|---|---|---|

| 2023Q4 | 362,473 | 279,190 | 11,438 | -27,865 |

| 2024Q1 | 378,602 | 293,564 | -2,062 | -35,543 |

| 2024Q2 | 400,996 | 311,985 | 16,941 | -15,078 |

| 2024Q3 | 430,082 | 334,115 | 20,320 | -15,331 |

| 2024Q4 | 459,946 | 351,260 | 26,848 | -12,848 |

- 核心觀察:

- 營收穩定成長:連續多季遞增,TTM 年增近 28%

- 淨利仍為負,但虧損幅度逐季縮小

- EBITDA 轉正:2024 年 EBITDA 明顯改善

- 毛利持續穩定提升,維持在 75% 以上區間

- 驅動因子:AI 推論平台部署、企業大型客戶合約增長(Pool of Funds 合約模式)、Sales productivity 改善。

- 挑戰因素:非線性收入認列與 AI 合約推動短期 DNR 變動。

- 值得注意事件:FedRAMP High 認證通過、有助拓展美國聯邦政府市場。

AI 推論與邊緣運算:推動產品與市場策略轉型

- AI 使用趨勢快速轉變為推論與 Agent 架構應用,Workers AI 已支援大規模開發者部署。

- AI Gateway 具高性價比,部分客戶達成 10x 成本改善。

- Inference 比 Training 更具商業價值與潛力,Cloudflare 平台主打高利用率與彈性計價。

- 與多家 AI 公司、金融機構、大型零售與航空企業簽署重大合約($4M~$20M 合約不等)。

銷售策略與長期營運佈局:擴大 AE 效能與平台採購導向

- 銷售團隊持續擴編,2025 年初已完成全年 80% 的 AE 規劃部署。

- 平台化導入成功,客戶偏好整合採購而非單點部署,利於擴展部署與長期收入成長。

- Mark Anderson 領導下,Sales productivity 已連續五季雙位數 YoY 成長。

- Workers 與 Workers AI 計畫以 “Speedboat” 模式深化重點客戶應用開發。

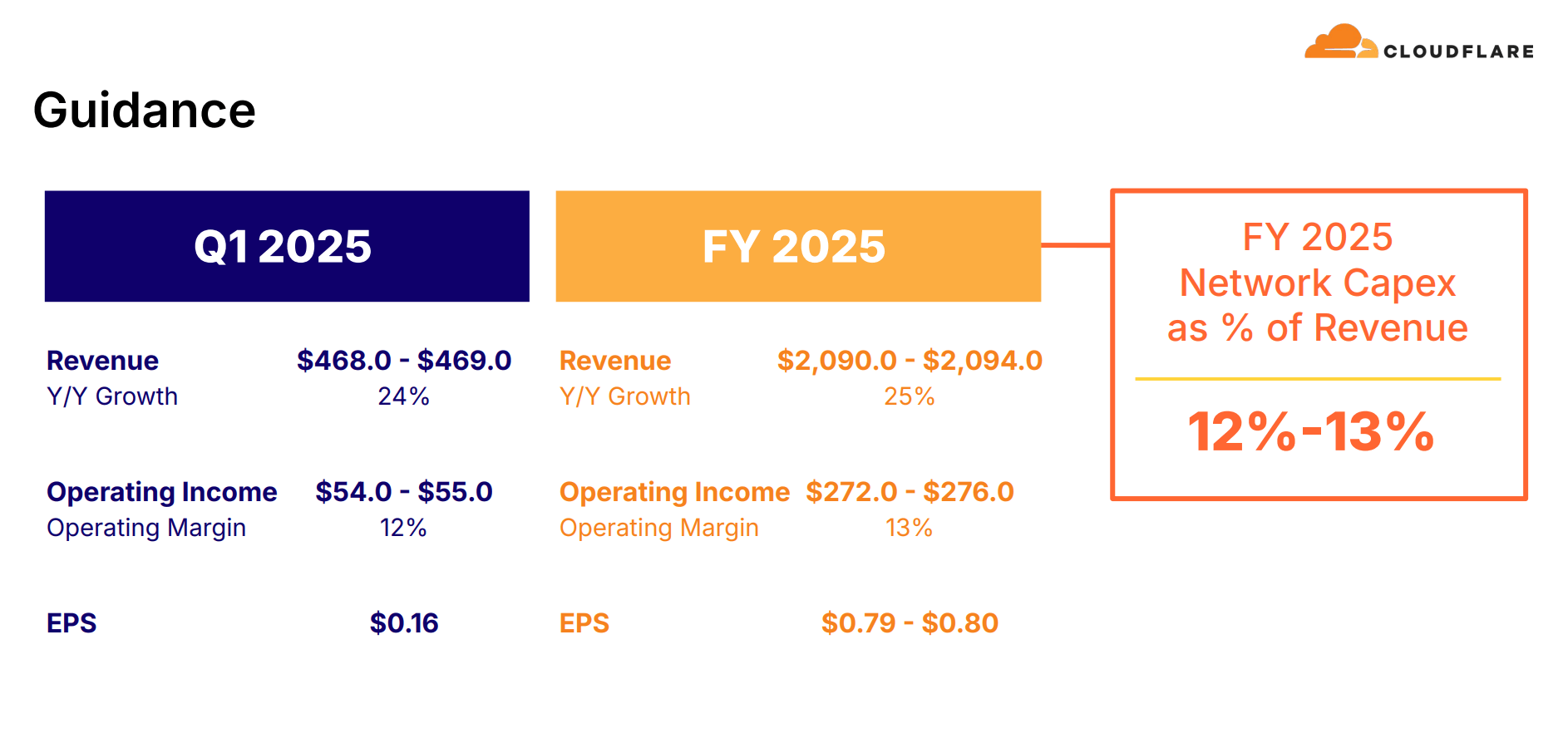

2025 財測與風險因素

- 2025 年營收預估為 $2.090B~$2.094B,年增 25%。

- 預估營業利益為 $272M~$276M,營業利益率約 13%。

- 預估 EPS 為 $0.79~$0.80。

- 2025 上半年為成長轉折點,2025Q2 開始 AE 容量與成長可望加速。

- 風險因子包括:AI 使用模式變動、Inference 計價與使用量不確定性、新型態 Pool of Funds 合約認列時程不一。

Q&A 精華:AI 應用案例、Pool of Funds 與政府業務策略

- Q: DeepSeek 的 AI 效率提升是否加速推論搬至邊緣?

- A: 是,Cloudflare Workers AI 在 inference 上具高效率與低成本優勢,DeepSeek 效率化與我們路線一致。

- Q: 對 2025 年產品創新最期待什麼?

- A: AI 應用的實際轉換與 Workers AI 的多元應用,像是 CRM、M&A、客服等 agent 應用已開始產生明確價值。

- Q: Pool of Funds 合約比重與對收入的影響?

- A: Q4 比重與 Q3 相當(約 9%),此模式對未來收入成長具有拉升效應,關鍵在於推動實際產品使用。

- Q: FedRAMP High 對架構的影響?

- A: 採不破壞全球統一網路的合規方式導入,仍保留整合性,未來在政府領域可望加速。

- Q: SASE 業務是新建市場還是替換競爭對手?

- A: 目前大量來自對第一代 Zero Trust 廠商的不滿,Cloudflare 憑藉性能與平台整合勝出。

個人觀點

以下從「AI 與推論市場結構」、「商業模式與擴張策略」、「潛在風險與轉折指標」三個方面來解析投資人應持續追蹤的面向:

1. AI 推論市場進入規模化應用期,Cloudflare 具備過去優勢

- Inference 正逐步取代 Training 成為 AI 部署核心。

Cloudflare Workers AI 能以高資源利用率(GPU 利用率峰值達 70%)提供可擴展且具成本優勢的推論平台,在企業導入 AI agent 的 early majority 階段極具競爭力。 - 雲邊協同架構的最佳落點:推論相較訓練更需低延遲、近用戶部署,而 Cloudflare 以 global edge network 為核心,理論上具備天生優勢,與 hyperscaler 在此領域形成明顯差異化。

- 潛在挑戰:目前仍以個別客戶案例為主,是否能形成標準化產品與 API 模組,並有效建立開發者生態系,是關鍵變數。

2. Pool of Funds 與 Platform Strategy 是成長雙軸,但需審慎控管收入認列與使用率

- 客戶採購行為轉變:由單一產品採購轉為整合式平台採購(Pool of Funds),反映 Cloudflare 平台黏著度與客戶策略合作深化。但此類合約短期內對收入認列呈現延遲性。

- 收入模式轉型的會計處理挑戰:若使用率未如預期快速成長,將拉長合約週期中可認列營收比例,影響短期 DNR 與營收動能。

- 應觀察指標:

- 使用 Pool of Funds 客戶的實際「產品啟用率(Activation Rate)」與「擴展率(Expansion)」

- AE(Account Executive)對平台導入後的 Usage Pull Through 能力

3. Sales Productivity 與 AE 管理能力是 Cloudflare 轉型成長能否續航的關鍵變數

- 銷售組織的規模與質量雙提升:2024 年新增 AE 近 80% 集中在企業客戶,並實現 ramped AE 生產力連續五季雙位數 YoY 成長,證實執行力大幅提升。

- 成長假設大量依賴既有 AE 體系成熟表現:管理層指出 2025 年營收規劃中已有 80% AE 於年初就定位,意味 Q2 開始會進入「Execution 驅動成長」階段。

- 後續可追蹤指標:

- 每位 AE 年均 ACV 貢獻

- Ramp AE 對整體營收貢獻占比變化(以測量效率 vs 擴編速度)

4. 切入政府與高合規產業市場,FedRAMP High 將為潛在長期利多

- FedRAMP High 通過,Cloudflare 採全平台同質性部署設計,避免產生 “GovCloud Fragmentation” 問題,展現架構彈性與產品一致性。

- 若能成功切入 政府、金融、醫療等高敏感性產業場景,將形成更穩定且長期的 ARR 結構,有助緩解部分高速成長企業對收入波動的擔憂。

免責聲明

本文章內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險以上所有內容不保證內容正確性,為個人紀錄、學習及分享,僅供參考