美股|Cloudflare (NET) – 2025Q1 財報會議 - AI 商業化與平台導入加速推升企業營運表現

Cloudflare 於 2025Q1 展現平台化與 AI 商業化的重要轉折點。透過首筆超過 1 億美元的 Workers 合約,顯示 AI 工作負載已進入實質收入貢獻期。同時,企業採購行為轉向 Pool of Funds 模式,有利中長期 ARR 穩定,但短期收入認列具挑戰。政府與高合規產業導入加速,結合 FedRAMP 認證與全球節點優勢,強化雲端安全布局。投資人應聚焦於 AI 應用使用率、平台滲透率及銷售轉化效率,Cloudflare 正站上長期成長曲線的策略關鍵期。

以下內容根據法說會內容進行整理與修訂,並以專業投資分析角度歸納重點,供投資人及相關人士參考,如有錯誤,請以公司公告為準。

AI 應用進入商業化收斂階段,企業採購走向平台化轉型

- Cloudflare 2025Q1 營收年增 27%,達 $479M,續創新高,主因為企業 AI 應用推論導入與大型平台式採購模式(Pool of Funds)擴大。

- 相較 2024Q4,明顯趨勢變化為:

- AI Workers 合約進入實質收入貢獻階段($130M 合約簽署)

- 政府機構與高合規產業進入採用高峰期,SASE 套件滲透提升

- Sales Productivity 持續改善,銷售週期反縮短,AE 擴編效益顯現

- 面對地緣風險與關稅變數,公司維持供應鏈多樣化與 CapEx 紀律,具備良好營運抗壓性。

AI 與大型合約推升營收,SASE 與政府市場滲透加深

- 2025Q1 營收達 $479M,年增 27%,為連續第五季成長超過 25%。

- 自由現金流達 $52.9M,占營收 11%,優於前一季(Q4: $47.8M)。

- 大型企業客戶(>$100K)數量達 3,527 名,YoY 增長 23%,貢獻收入比重攀升至 69%。

- 本季完成史上最大單一合約(五年 $130M,Workers 為核心),與 Q4 最大合約約為 $20M 相比,商業化放量幅度顯著提升。

- 訂閱型長約明顯增加,特別是政府與關鍵基礎設施單位合約最長達七年,反映 Cloudflare 在高合規市場競爭力提升。

從產品採購走向平台導入,Workers AI 成本效益受青睞

核心業務結構:

Cloudflare 為全球性分散式邊緣雲平台,主要產品包含:

- 應用服務(Application Security)

- 零信任安全平台(Zero Trust / SASE)

- Workers 與 Workers AI(Serverless + 推論平台)

- AI Gateway(AI API 流量轉發與控管)

趨勢變化:

- 2024Q4:企業導入 Workers AI 聚焦於技術測試與開發階段

- 2025Q1:進入商業化落地階段,完成百萬級合約簽署,反映開發者導入轉化為營收

部門表現摘要:

- AI / Workers:成長最顯著,AI 請求年增 4000%,Gateway 請求 +1200%,Workers 開發平台受 Stripe、Atlassian 等採用。

- SASE / Zero Trust:與 Q4 相比,政府與國營單位採用數明顯增加,並普遍轉向全平台套件部署。

- 應用安全服務:隨流量成長穩定上升,尤其金融與媒體業者受惠於 AI 內容控制需求。

財務摘要:自由現金流與大型合約驅動營收穩定,DNR 持平需關注後續使用率

| 指標項目 | 2025Q1(千美元) | 2024Q4(千美元) | QoQ (%) | YoY (%) |

|---|---|---|---|---|

| 營收 | 479,100 | 459,946 | +4.2% | +26.4% |

| 毛利率(Non-GAAP) | 77.1% | 77.6% | -0.5pp | -2.0pp |

| 營業利益 | 56,000 | 67,200 | -16.6% | +32% |

| 營業利益率 | 11.7% | 14.6% | -2.9pp | +0.5pp |

| 自由現金流(FCF) | 52,900 | 47,800 | +10.7% | +49% |

| FCF / 營收比率 | 11% | 10.4% | +0.6pp | — |

| 付費客戶數 | 250,819 | 237,714 | +5.5% | +27% |

| 大型客戶數(>$100K) | 3,527 | 3,497 | +0.9% | +23% |

| 大型客戶營收占比 | 69% | 69% | 持平 | +2pp |

| DNR(淨留存率) | 111% | 111% | 持平 | -4pp(vs 2023Q2: 115%) |

| RPO(履約義務) | 1.864B | 約 1.680B | +11% | +39% |

關鍵觀察與解讀:

- Q4 vs Q1 比較:營益率略降(Q4: 14.6%;Q1: 11.7%),但主要因 Pool of Funds 合約收入認列延遲影響。

- 維持高毛利體質,反映 Workers AI 與安全產品具備結構性優勢。

- 相比 Q4,自由現金流顯著改善,顯示資本支出與現金週轉管理優化。

- 營收連續五季成長超過 25%,顯示大型平台式部署(如 Workers AI、Zero Trust)持續推升 ARR。

- 毛利率略微下滑,主因 AI 與安全流量增加造成成本分攤上升,但仍高於長期區間(75–77%)。

- 自由現金流改善明顯,反映營運效率與資本支出控制得當。

- DNR 連續兩季維持在 111%,短期動能趨緩,需觀察 Pool of Funds 合約啟用率是否加速。

- RPO 強勁成長至 $1.86B,支撐中長期收入穩定性。

AI 與安全融合深化、MCP 協議為 Agent 生態核心支點

趨勢洞察:

- AI 發展策略升級:與 Anthropic 合作推動 MCP(Model Context Protocol),打造 Agent 與後端系統互通的標準化通道。

- 政府市場突破:美國、APAC、歐洲各地政府機構均導入 Workers + SASE 組合,單一合約最長達七年。

- 供應鏈與地緣政治應對能力強化:部署彈性高、無需依賴單一硬體設備或地區製造,具備抗關稅風險能力。

營運策略與未來發展:平台化 + 開發者導向為核心戰略

- 擴大 Developer Go-To-Market(GTM)團隊,推進「Speedboat」模式,專注高價值 AI 客戶導入。

- 強調 Workers 平台的開發效率、全自動化部署與高效能邊緣運算能力,在與 Hyperscaler 比較中獲勝。

- AI + Security 整合成為差異化競爭優勢(DDoS 防禦內建、全節點即時執行能力)。

- 銷售團隊架構成熟,AE 擴編效益於本季開始實質體現。

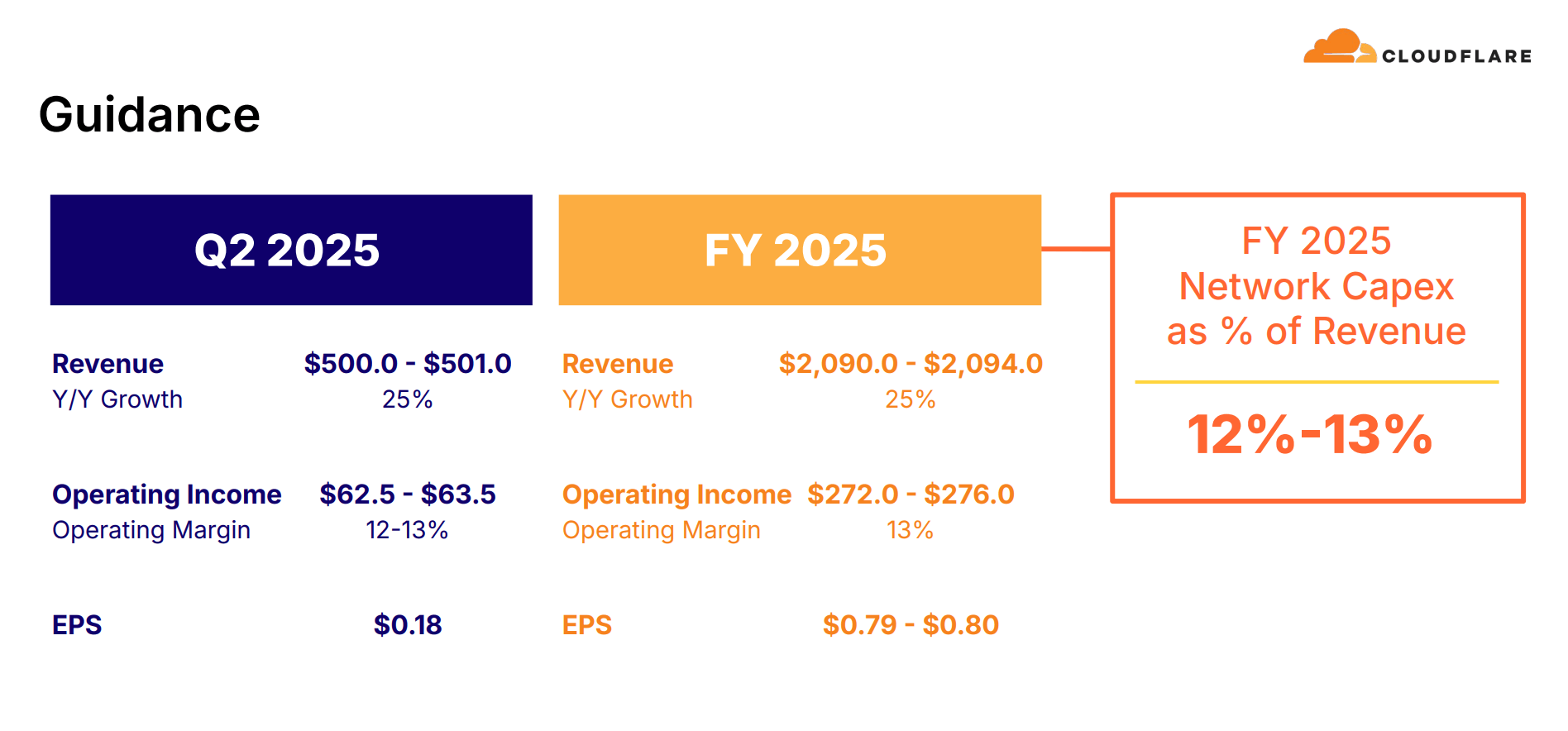

6. 展望與指引:審慎維持全年成長預期,收入認列與使用率仍需持續追蹤

- 2025Q2 財測:營收 $500M~$501M,年增 25%;營業利益 $62.5M~$63.5M。

- 關鍵風險與機會:

- Pool of Funds 合約使用率與產品啟動率將左右未來 DNR 與收入節奏

- AI 應用是否能進一步標準化模組與建立生態系影響商業規模化速度

- 全年預測:營收 $2.090B~$2.094B,營業利益 $272M~$276M,自由現金流集中於 H2 認列。

Q&A 重點

- Q: 關稅與供應鏈風險是否影響產品部署?

A: 公司具備多元供應鏈與部署彈性,無硬體綁定風險,SASE 模式反獲企業青睞。 - Q: AI 合約應用情境?

A: Workers 被用於替代原本在 Hyperscaler 上的應用,提供更低成本與開發效率。 - Q: 政府與高合規產業進展?

A: 多起政府單位合約簽署,美國、亞太、歐洲皆有實際部署案例。 - Q: 銷售週期改善原因?

A: AE ramp-up 已完成,擁有更多可銷售客戶與精準對應 GTM 模型,Sales Productivity 續強。

個人觀點

Cloudflare 在 2025Q1 不只是營收與客戶規模的穩健增長,筆者觀察到結構性的轉變:從功能導向的產品供應商,轉型為全平台、可商業化的 AI + 安全運算基礎設施商。

一、AI 業務進入收入放量關鍵期

- 過去幾季,Cloudflare Workers AI 屬於「前期開發工具」角色,雖受開發者喜愛,但仍未直接貢獻大量營收。

- 本季簽下首筆 $130M 大型合約,顯示客戶已將 Workers 當作正式部署 AI 工作負載的首選平台之一,但這仍是個案突破,是否具備複製性與長尾擴張能力尚待驗證。

- 預估未來六個月為關鍵觀察期:若能陸續看到更多 $10M+ 級別 AI 合約,代表平台具備可規模擴展的商業吸引力,否則仍將受限於特定客戶與部署模式。

二、平台採購模式轉型為 Pool of Funds

- Pool of Funds 合約顯示企業傾向「統包預算,彈性分配產品組合」,反映出客戶對 Cloudflare 平台的認可度提升。

- 但此模式會導致收入認列與實際產品啟用產生時間落差,若客戶啟用不及預期,將影響 DNR 與短期營收增長動能。

- Q1 DNR 持平 111%,與過去幾季(最高曾達 123%)相比明顯回落,顯示平台策略在帶來 ARR 穩定性的同時,短期財務波動風險上升。

- 需持續追蹤:合約啟用率、使用額度轉換率,與 AE 對平台導入後的拓展效率。

三、與 Hyperscaler 的競爭趨於正面交鋒,但公司具備開發效率與成本優勢

- Workers 平台與 AWS Lambda、Google Cloud Run 等形成直接競爭,但 Cloudflare 的邊緣節點部署、單一執行架構與自動擴展能力明顯優於對手。

- 重點在於 Cloudflare 開發哲學符合 AI Agent 時代需求(stateless、分布式、自動 scale-out),若能結合 MCP 協議生態,將取得重大先機。

- 不過 Hyperscaler 在資料整合、生態資源、企業系統整合能力上仍佔優勢,Cloudflare 需建立更多 SaaS 生態合作、打通資料源與應用串接。

- 中期建議追蹤指標:MCP adoption rate、AI 相關新產品 API 使用指標、與 OpenAI/Anthropic 等協作密度。

四、政府與高合規產業擴展成長確定,但部署與收入轉換需長時間醞釀

- FedRAMP High 通過已反映在 Q1 多筆政府長約中,尤其在 APAC 與歐洲地區,成功切入具備中長期 ARR 穩定性的場域。

- 此類合約部署週期長、導入需多階段測試,對短期營收與獲利貢獻有限,但具有策略意義與排他性優勢。

- 若能持續取得國防、金融、醫療等關鍵產業認證並擴大使用範圍,將逐步降低 Cloudflare 對成長型科技客戶的營收集中風險。

美股|Cloudflare (NET) – 2024Q4 財報會議 - AI 驅動邊緣運算與企業級客戶動能推升成長

Cloudflare 在 2024Q4 展現強勁成長,營收年增 27%,AI 推論平台 Workers AI 成為關鍵成長動能。大型企業客戶採購平台化加速,Pool of Funds 合約穩步擴大,搭配 go-to-market 執行力提升,推升整體業績表現。2025 年預估營收將突破 $2B,進入再加速週期。

免責聲明

本備忘錄之數據及陳述根據現有的公開資訊與初步檢核,可能因實際財務報表或管理層後續公告之更新資訊而調整。本文件僅作為參考之用,不構成投資建議。