美股|CrowdStrike (CRWD) 2025 Q4 財報會議

美股 CrowdStrike (CRWD) 2025 Q4 財報會議 memo

結論

CrowdStrike 在 2025 財年第四季度財報會議中,強調了其 AI 原生單一平台的優勢和市場執行力,並展現出強勁的財務表現。公司 Q4 業績超出預期,年度總合約價值 (TCV) 創下紀錄,Falcon Flex 訂閱模式加速了平台採用率。管理層對未來的增長和盈利能力表示樂觀,特別是在 AI 驅動的市場需求和不斷演變的威脅環境下,CrowdStrike 的市場機會正在擴大。

1. 財務表現

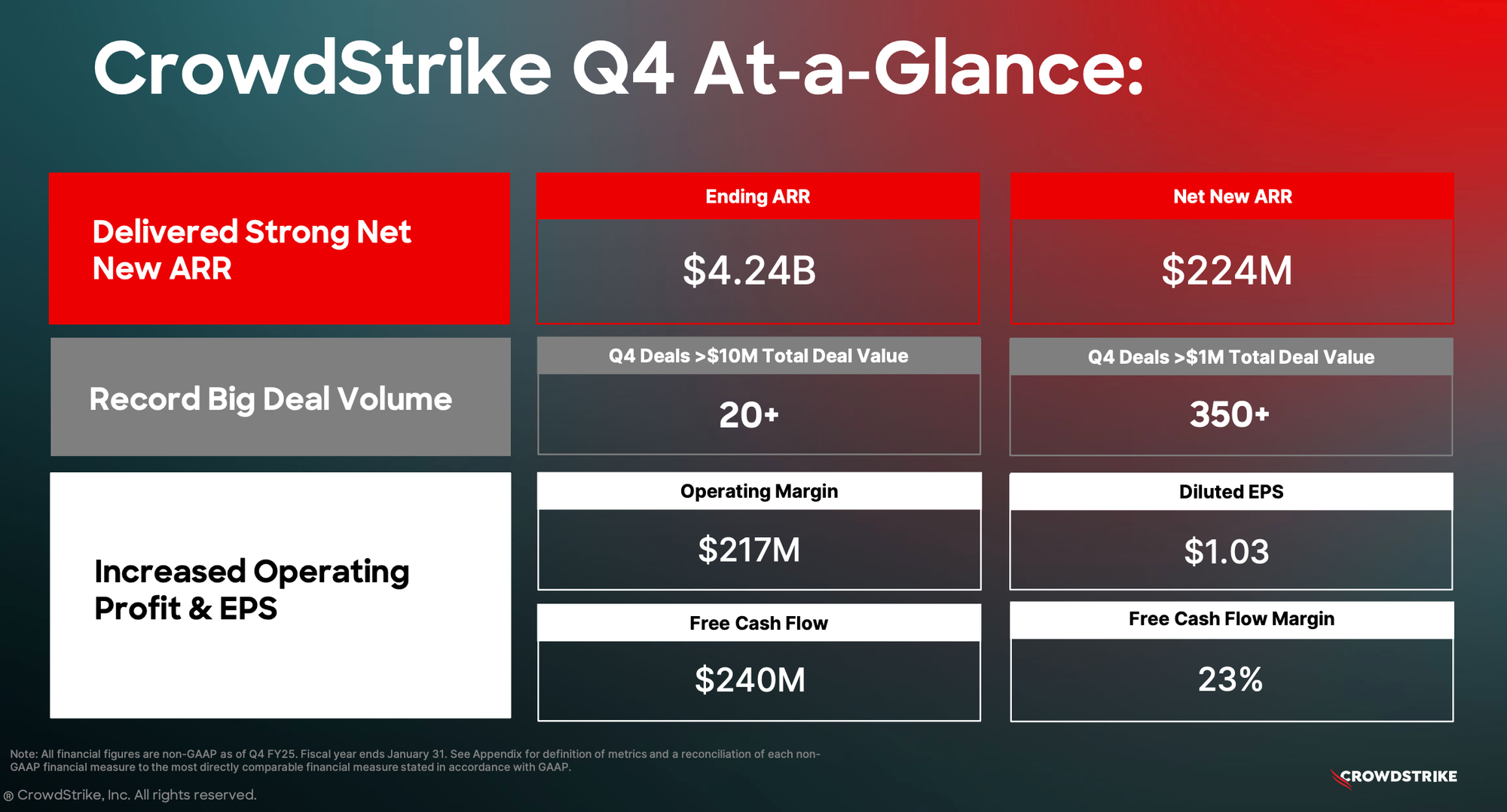

- 年度經常性營收 ARR:42.4 億美元,年增 23%。

- 淨新增 ARR (Q4):2.24 億美元,超出預期。

- Q4 自由現金流: 美金 240 萬元,全年自由現金流達美金 10.7 億元(佔收入 27%)

- 營業毛利及營運利潤: 非 GAAP 營運利潤率為 21%,全年毛利率及營收成長分別達到 80% 與顯著成長

- 每股盈餘: GAAP 每股盈餘達到美金 3.93

- 自由現金流 (Q4):2.4 億美元。

- 年度自由現金流:10.7 億美元,佔營收 27%。

- 年度總合約價值 (TCV):60 億美元,年增 40%。

- 季度營收:10.6 億美元,年增 25%。

- 訂閱營收:10.1 億美元,年增 27%。

2. 營運亮點

- Falcon Flex 訂閱模式 顯著加速平台採用和模組部署。

- 客戶承諾計劃 (CCP) 成功完成,深化客戶關係並推動平台採用。

- 合作夥伴生態系統強勁,合作夥伴貢獻了 60% 的新業務。

- MSSP 業務 快速成長,佔新業務近 15%。

- AWS Marketplace 銷售額突破 10 億美元,創下資安廠商紀錄。

- Google Marketplace 首年合作交易額超過 1.5 億美元。

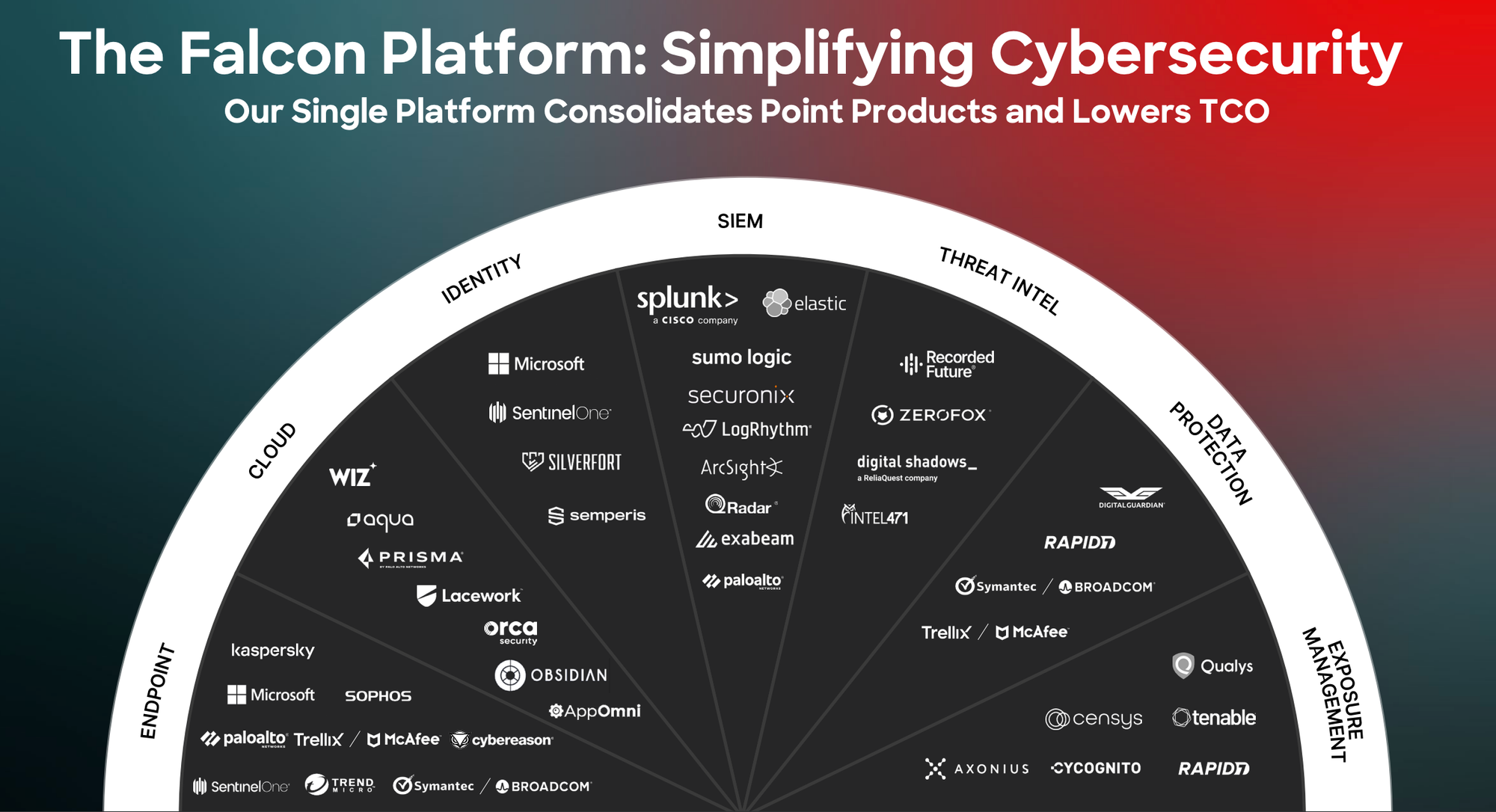

- 七個模組(見下圖)的年度經常性收入 (ARR) 各自超過 3 億美元。

- 客戶數量 成長至超過 74,000 家。

- AI 原生安全營運中心 (SOC) 和 Charlotte AI 驅動實質 AI 成果。

- 曝光管理業務(Exposure Management)迅速成為市場顛覆者。

- 雲端安全、身份保護和新世代 SIEM (Security Information and Event Management) 業務強勁成長。

- ARR 超過 13 億美元,年增近 50%

3. 未來展望

- 預計 2026 財年下半年

- 加速 淨新增 ARR 成長

- 營業利益率和自由現金流利潤率將擴張

- 2026 財年第一季度營收預期為 11.006 億美元至 11.064 億美元,年增約 20%。

- 2026 財年全年營收預期為 47.435 億美元至 48.055 億美元,年增 20% 至 22%。

- 目標在 2031 財年達到 100 億美元的年度經常性收入 (ARR)。

- 預計 2027 財年 非 GAAP 營業利益率為 23%。

- 預計 2029 財年達到目標 非 GAAP 營業模式。

- 預計 2029 財年 自由現金流利潤率目標為 34% 至 38%。

4. 重大策略

- Falcon Flex 訂閱模式:提供客戶更彈性的模組選擇和部署方式,加速平台採用和擴張。

- 客戶承諾計劃 (CCP):主動與受事件影響的客戶合作,提供額外產品和 Falcon Flex 訂閱,提升客戶關係和平台採用率 (現已結束)。

- AI 原生平台:持續投資 AI 創新,透過 Charlotte AI 等技術提升安全營運效率和威脅情資能力。

- 聚焦雲端、身份和新世代 SIEM:將這些領域視為平台成長的關鍵驅動力,並持續擴展相關解決方案。

- 擴展曝光管理業務:整合漏洞管理和攻擊面管理,提供更全面的風險可見性和優先排序。

- 合作夥伴優先策略:深化與 GSI、MSSP 和雲端市場夥伴的合作,擴大市場覆蓋和銷售管道。

5. 產業趨勢與市場環境

- AI 革命和 AI 安全需求:企業和政府機構都在尋求 AI 投資的成果,安全地採用 AI 技術成為關鍵。

- 地緣政治 AI 軍備競賽:國家級網路威脅日益增加,對資安需求構成長期驅動力。

- 企業優先事項轉變:企業更加重視整合、降低成本和自動化,加速從點產品轉向平台解決方案。

- 威脅情資需求增加:在威脅情勢加劇的環境下,政府和企業對專業威脅情資的需求上升。

- 雲端安全市場整合:客戶尋求整合式端到端雲端安全平台,而非多個點產品。

- 工作負載保護的重要性:雲端環境中,工作負載保護成為阻止資安漏洞的核心機制。

6. Q&A 整理

- Q: Falcon Flex 如何為客戶創造價值?Falcon Flex 如何促進既有客戶的消費成長?

- A: Falcon Flex 簡化模組採用流程,提供更優惠的承諾折扣。例如,一家大型運輸公司透過 Falcon Flex 整合雲端、SIEM 和多個端點廠商,ARR 成長了 67%。客戶使用 Falcon Flex 的速度超出預期。

- Q: 相較於新世代 SIEM,雲端和身份業務的成長減速?新興業務的永續性?

- A: 身份和雲端業務的採用受到 CCP 計劃的推動。CCP 計劃結束後,將迎來續約和追加銷售機會。

- Q: 年度指引,下半年展望的考量因素?CCP 合約續約?

- A: CCP 的一次性激勵措施將在下半年到期,提供追加銷售的機會,需求計劃超前,有機會向客戶推銷 29 個模組。

- Q: 淨留存率 (NRR) 趨勢下降,是否有能力回升 NRR?

- A: 淨留存率 (DBNR) 是一個 noisy 的指標,受到 CCP 和大型交易的影響。Falcon Flex 獲得更大的交易,重點將放在新客戶和擴大既有客戶群上。

- Q: AI 安全的定價和競爭環境?

- A: Charlotte AI 的採用情況客戶回饋正面,但 Agentic AI 仍處於早期階段。

- Q: 曝光管理,網路端點替換?

- A: 可以完全替換,新增了網路掃描功能。滿足客戶需求,並與 AI 和工作流程整合。

- Q: 淨新增 ARR,Adaptive Shield 的貢獻,CCP 的影響,客戶是否縮減支出?

- A: Adaptive Shield 的 ARR 貢獻、CCP 的客戶流失微乎其微,沒有異常的客戶流失。

- Q: CCP 客戶 Falcon Flex 額度的消耗速度,是否會觸發提前續約/追加銷售?

- A: Falcon Flex CCP 額度將在下半年消耗完畢,需求計劃超前,銷售人員會專注於需求規劃。

- Q: AWS Marketplace 的成長前景?

- A: 預期持續成長,客戶偏好這種消費模式,大型企業正在增加對 Marketplace 的投入。此外,美國以外地區也存在機會,GCP 和其他平台也是不錯的銷售管道。

- Q: 雲端 ARR 成長?

- A: 工作負載保護是阻止資安漏洞的關鍵,CrowdStrike 的核心優勢。雲端領域持續整合,並擴展了 CNAPP 功能。

- Q: 2026 財年營業利益率為 20% 的原因,考量因素?是否暗示 2027 財年將回升至 23%?

- A: 2025 財年 CCP 銷售/行銷成本在 2026 財年攤銷。對關鍵業務領域進行前期投資,包括重振行銷、高成長領域的創新、內部 AI 工具和平台韌性。預計 2026 財年下半年利潤率將擴張。

免責聲明

本文章內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險以上所有內容不保證內容正確性,為個人紀錄、學習及分享,僅供參考