美股|Dell Technologies (DELL) – 2026Q1 電話會議重點 – AI 伺服器強勁成長與現金流創高

Dell 2026Q1 展現 AI Server 訂單強勁,但出貨與毛利仍需觀察。傳統伺服器與商用 PC 更新節奏為關鍵動能。雖現金流創高,但部分為短期效應。AI 成長集中與供應鏈複雜性構成潛在風險。

31 May 2025

• 10 min read

Photo by Dell / Unsplash

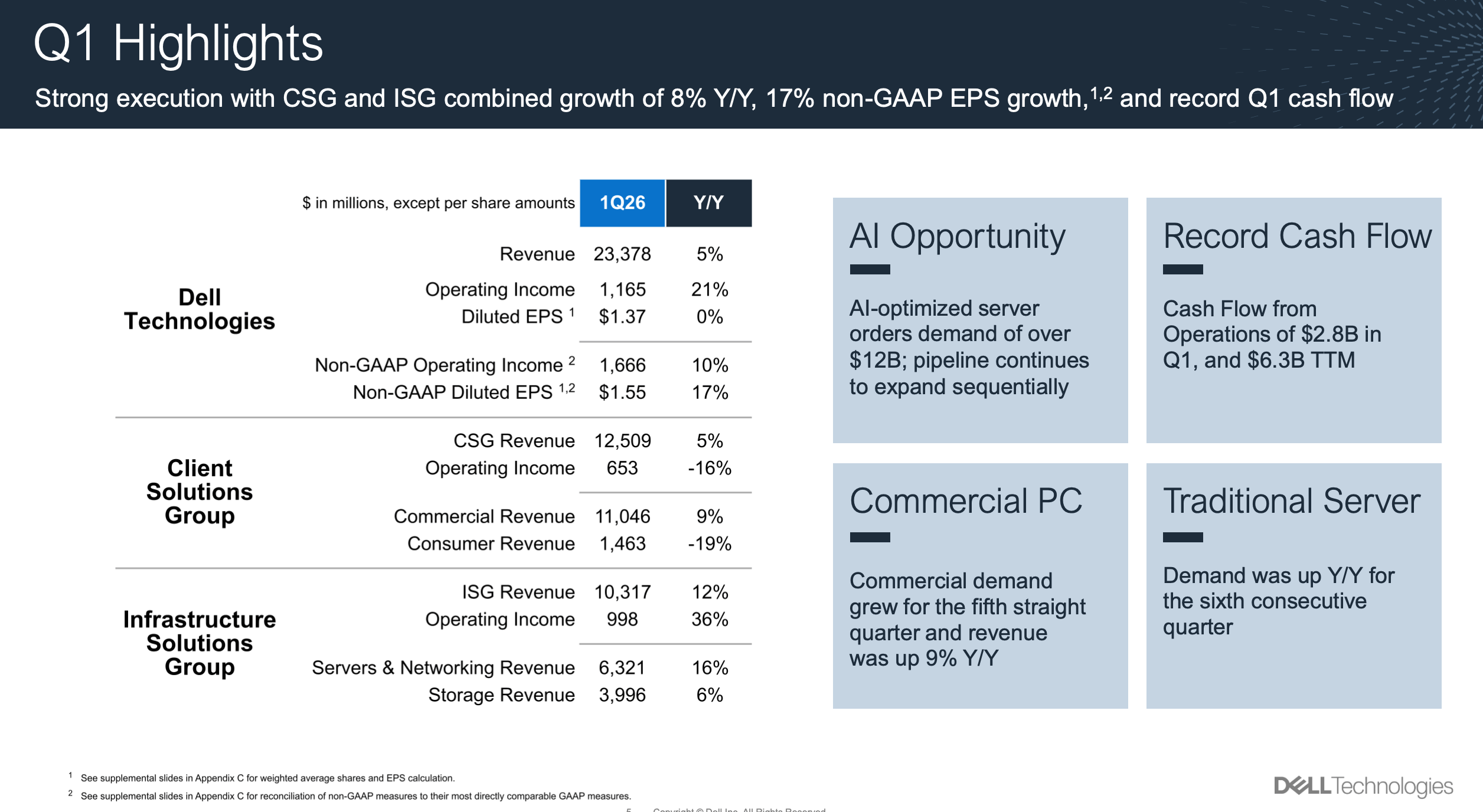

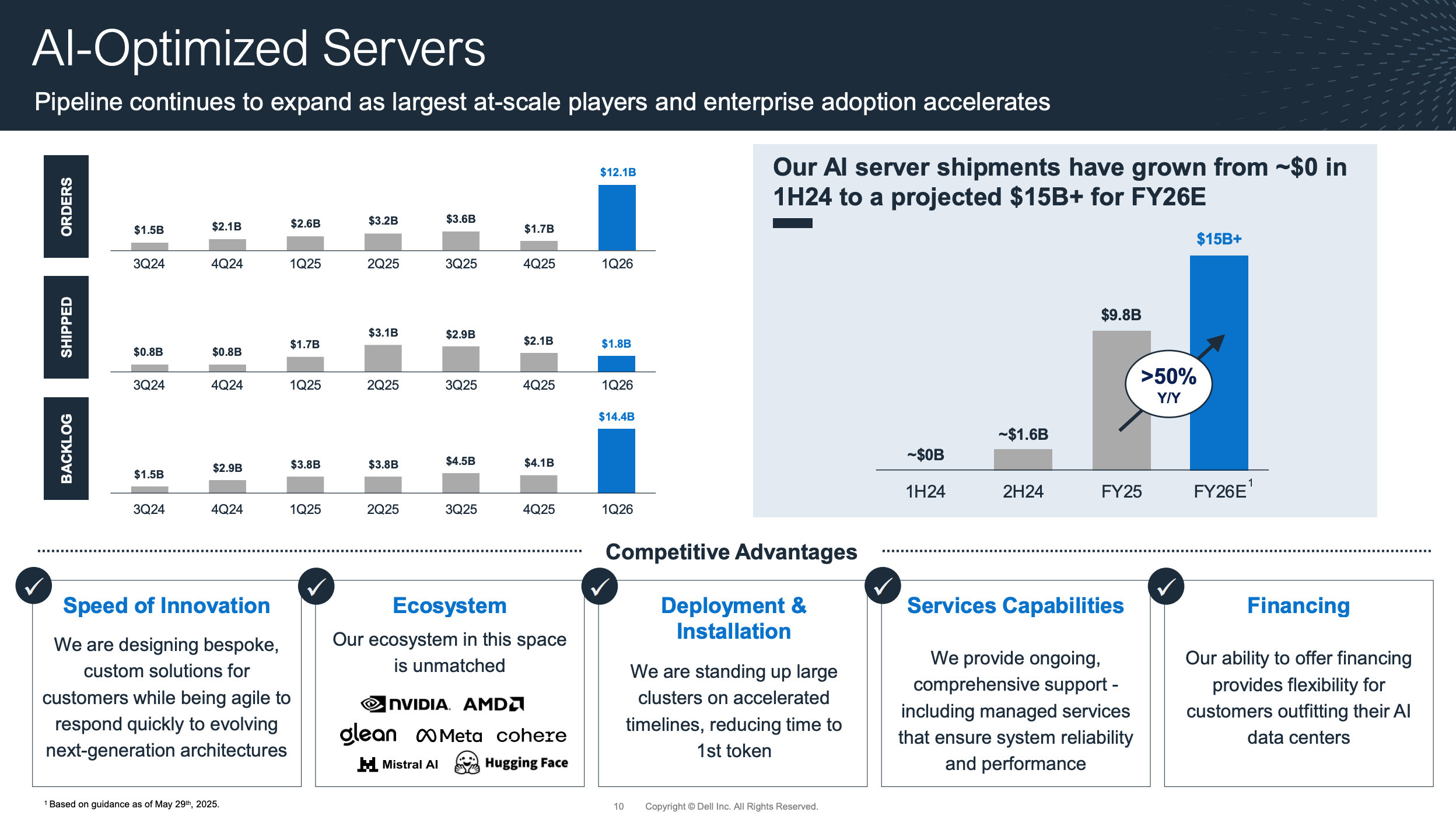

結論: AI 伺服器動能推升 EPS,全年營運展望維持 AI 伺服器訂單動能強勁 ,首季訂單達 121 億美元,出貨 18 億美元,帶動整體 ISG 事業營收與獲利雙增。五季 AI server pipeline 持續擴大,企業客戶比重提升 ,顯示中長期需求具高可見度。 全年財測維持 ,惟傳統伺服器與消費性產品展望轉趨保守,EPS 預估上修。關稅影響有限 ,公司表示已納入成本考量並有效管理。現金流表現亮眼 ,創下 Q1 歷史新高,營運資金顯著改善並無一次性因素。營運摘要 - AI 伺服器與商用 PC 推升整體營收 2026Q1 營收 234 億美元,年增 5%EPS 達 1.55 美元,年增 17%,成長速度為營收的三倍ISG(基礎架構解決方案事業群)營收 年增 12%,主因 AI 伺服器接單暢旺CSG(客戶解決方案事業群)營收 年增 5%,商用 PC 表現亮眼,惟消費端疲弱公司指出,傳統伺服器與儲存裝置 Q1 月底出現需求放緩,已反映於 Q2 財測 Windows 10 將於 2025 年終止支援 ,為商用 PC 更新潮主因之一,有利持續推升 CSG 業務動能主要業務與產品組合 - AI 基礎設施與商用 PC 為主力成長動能 基礎架構解決方案(ISG) AI 伺服器訂單達 121 億美元 ,出貨 18 億美元,未出貨訂單金額高達 144 億美元 預計 2026Q2 將出貨約 70 億美元的 AI 伺服器,全年目標維持在「15 億美元以上」 管理層提及五季 pipeline 規模為 backlog 數倍,且企業客戶占比持續上升,成為主要推力 傳統伺服器需求趨緩,尤其北美佔比下降,影響毛利表現;大宗交易佔比提升亦導致 ASP 壓抑 儲存營收年增 6% ,PowerStore 與資料保護產品帶動成長,Dell-IP 儲存佔比提升,有助毛利改善客戶解決方案(CSG) 商用營收年增 9%,帶動整體 CSG 成長,尤其北美、EMEA、APJ 均雙位數成長 消費性營收年減 19%,產業價格競爭激烈,毛利與獲利能力持續受壓 客戶開始升級至 AI PC,推升 ASP 與毛利表現,搭配 Windows 11 更新週期發酵 3. 財務表現 財務摘要表(單位:百萬美元)

項目

本季金額

YoY %

營收

23,378

5%

毛利

5,057

1%

營業利益

1,666

10%

稅後淨利

1,086

13%

EPS(元)

1.55

17%

財務動因與挑戰 營業費用年減 2%,佔營收比重由 15.6% 降至 14.5%,主因銷管費用下降。 毛利率略下滑(21.6%,YoY 減少 80bps)s ,主要受到 CSG 消費端毛利下滑與地區組合(北美佔比減少)影響。 CSG(客戶端)營業利益 6.5% → 5.2%,年減 16%,顯示消費端疲弱對整體獲利構成壓力。 ISG 營業利益年增 36%,獲利率達 9.7%,主要來自 AI Server 與 Dell IP 儲存產品高毛利貢獻 ;但相較 Q4 18.1%,季節性回落幅度略大 AI 伺服器出貨帶動毛利與營益金額大幅成長 現金流達 28 億美元創歷史 Q1 高點,主因獲利改善與營運資金(CCC)回升至 30 日區間,並無一次性項目貢獻 AI Factory 策略驅動產品組合升級 Dell AI Factory 作為整合式平台,結合 AI Server、儲存、網路與管理服務,形成高整合競爭優勢 發表 XE9780 / XE7745 等高密度 AI server,支援 Blackwell GPU 與液冷架構 推出 PowerCool 液冷平台,降低冷卻能耗最高 60% Dell AI Data Platform 整合 Project Lightning 快取系統、Data Lakehouse 架構 儲存與網路之 附加率(attach rate)雖略有進展,但管理層坦言尚未達預期水準 ,為後續獲利提升關鍵 企業客戶對 unstructured 與 object storage 需求增加,有利推動 ObjectScale、PowerScale 等平台發展 企業端客戶(enterprise)占比持續上升,且成長速度超越 Tier 2 CSP 與 NVIDIA、Google、Meta 等合作推動 on-prem LLM 部署、Agentic 技術商用化,擴大生態圈綜效 營運策略 - 未來轉型為 AI 解決方案平台供應商 AI Server 與儲存整合為 AI Factory 架構核心,為公司長期差異化競爭基礎 擴大 Dell-IP 產品佔比,有助改善毛利結構與毛利率穩定性 商用 PC 市場升級潮與 Windows 11 更新節奏搭配,帶動高 ASP 與高附加價值機種出貨 傳統伺服器市場進入更新週期,14G 佔整體安裝基數近半,16G / 17G 有望提供 3:1 至 6:1 的整併效益 公司供應鏈韌性被視為關鍵優勢 ,具備快速交貨與即時部署能力,有利大型專案導入與重複訂單機會展望與指引- Q2 與全年營收展望維持,EPS 上修 2026Q2 指引 :營收預估區間:285~295 億美元(YoY 成長 16%) 非 GAAP EPS 預估:2.25±0.10 美元(YoY 成長 15%) AI Server 出貨預估:70 億美元,來自前期 backlog 2026 全年財測 :營收預估:1,010~1,050 億美元(中位數 YoY 成長 8%) EPS 上修至 9.40±0.25 美元(YoY 成長 15%) ISG 預估高雙位數成長,CSG 成長低至中個位數,傳統伺服器與儲存成長溫和 Q&A 重點摘要 Q: AI Server 的全年出貨目標是否上修? A: 公司維持 15 億美元以上目標,惟考量大型部署時程與基礎設施準備,將審慎更新後續預估。 Q: AI Server 出貨是否壓縮傳統伺服器需求? A: 有部分客戶因空間與資源考量優先部署 AI,但傳統伺服器並未被完全排擠,仍處於更新週期中。 Q: AI 附加產品與儲存方案的推進情況? A: 儲存與服務附加率尚未達標,部署與安裝服務成長快,儲存將聚焦 object 與 unstructured 市場切入。 Q: 關稅影響如何? A: 關稅成本已反映於 Q2 財測,未見重大價格調整,整體影響可控。 Q: Q1 現金流創高是否含一次性因素? 策略敏感度分析與關鍵風險辨識 需關注的短中期指標 AI Server 出貨節奏與毛利變化 傳統伺服器更新週期與 14G 基數轉換進度 商用 PC 更新節奏與 AI PC 帶動的 ASP 變化 自由現金流穩定性與營運資金品質 潛在風險與挑戰 AI Server 組裝與交付流程高度複雜 成長動能過度集中於 AI 應用場景 CSG 消費市場疲弱,結構性轉型壓力增加 資本回饋與財務槓桿之間的張力 長期建議追蹤指標

觀察面向 指標項目 分析意義 AI Server 策略成效 單位出貨所含 GPU 數、機櫃整合密度 評估產品升級與技術領先幅度 附加價值變現力 儲存與網路產品 attach rate 檢視 cross-selling 成效與利潤槓桿 客戶黏著度 重複下單客戶占比 評估 AI 工廠方案的可續性 單位營收品質 各業務線 ASP 與 TRU 指數變化 分析產品組合與價格帶優化情況 現金流效率 現金轉換週期(CCC) 驗證營運資金管理穩定性

免責聲明 本文章內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險以上所有內容不保證內容正確性,為個人紀錄、學習及分享,僅供參考