美股|DigitalOcean (DOCN) 2024 Q4 財報會議

公司強調在產品創新、擴大高消費客戶群以及 AI/ML 平台發展上的進展。財務表現穩健,獲利能力維持高檔,並對 2025 年的營收成長和自由現金流展現樂觀展望。

結論

DigitalOcean 在 2024 財年第四季度財報會議中,宣布了營收成長加速,年增率達 13%,並展現了強勁的營運動能,為 2025 年奠定良好基礎。

公司強調在產品創新、擴大高消費客戶群以及 AI/ML 平台發展上的進展。財務表現穩健,獲利能力維持高檔,並對 2025 年的營收成長和自由現金流展現樂觀展望。

1. 財務表現

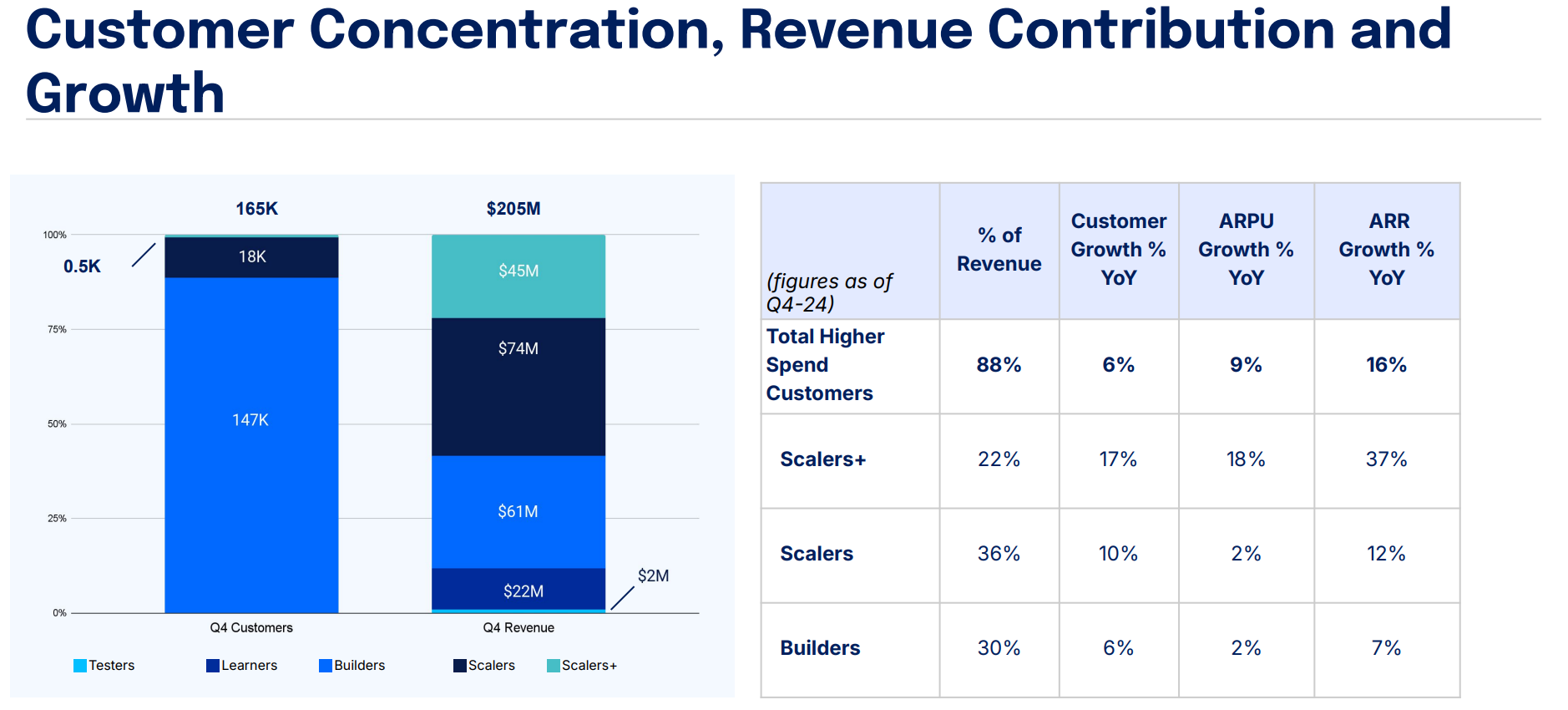

- 營收: 第四季營收 2.05 億美元,年增 13%。

- 年度經常性收入 (ARR): 第四季 ARR 達 8.2 億美元。

- 淨美元留存率 (NDR): 提升至 99%,傳統雲服務 NDR 達到 100%。

- 調整後 EBITDA 利潤率: 維持穩健的 42%。

- 調整後自由現金流利潤率: 18%。

- Scalers+ 客戶營收成長: 年增 37% (見下方表格可知,Scalers+ 是目前成長最快的用戶群)。

- 2025 年營收展望: 預計全年營收成長為 低至中十位數百分比。

- 2025 年自由現金流利潤率展望: 預計全年自由現金流利潤率為 高十位數百分比 (高於先前預期的 15% 至 17%)。

用戶群定義:

| 用戶類別 | 每月消費金額 | 註冊時間 |

|---|---|---|

| Testers(測試者) | ≤ $50 | ≤ 3 個月 |

| Learners(學習者) | ≤ $50 | > 3 個月 |

| Builders(建設者) | > $50 且 ≤ $500 | 不限 |

| Scalers(成長者) | > $500 且 ≤ $8,333 | 不限 |

| Scalers+(高級成長者) | > $8,333 | 不限 |

2. 營運亮點

- 產品創新加速: 第四季發布 49 項 新產品與功能,較去年同期大幅增加。

- VPC Peering (虛擬私有雲對等連接) 正式推出: 協助客戶安全地連接不同私有雲環境。

- 內部負載平衡器 (Internal Load Balancer) 新功能: 提升內部工作負載的安全性。

- Droplet Autoscale Pools (Droplet 自動擴展池) 正式推出: 協助客戶應對流量高峰並優化成本。

- Spaces 儲存空間推出分 bucket 存取金鑰: 提升資料安全性與管理彈性。

- 強化高消費客戶服務: 針對前 1500 大客戶推出新的服務模式,提升產品採用率與客戶擴張。

- AI/ML 平台持續發展: AI/ML 平台營收持續成長,年增率超過 160%。

- Deploy 開發者大會: 成功舉辦 Deploy 大會,提升在開發者和 AI/ML 領域的影響力,並推出雲端遷移計畫。

3. 未來展望

- 2025 年營收成長展望: 預計全年營收成長維持在 低至中十位數百分比。

- 2025 年自由現金流利潤率展望: 預計全年自由現金流利潤率為 16% 至 18%。

- 持續投資成長動能: 將資源重新分配至高成長項目,例如 AI 和核心雲服務。

- 亞特蘭大數據中心啟用: 預計第一季啟用,提供額外容量並降低成本。

4. 重大策略

- 專注產品創新: 持續強化核心雲平台功能,滿足大型客戶需求,並擴展 AI 產品線。

- AI 發展策略: 在基礎設施層、平台層和應用層同步發展 AI 產品,目標是普及 AI 技術。

- 雲端遷移計畫 (Migrations Program): 協助客戶從其他雲端平台遷移工作負載至 DigitalOcean,降低成本與複雜度。

- 擴大高消費客戶群: 透過產品創新和客製化服務,提升 Scalers 和 Scalers+ 客戶的營收貢獻。

5. 產業趨勢與市場環境

- 開源 AI 模型興起: 如 DeepSeek 等開源模型的創新,降低 AI 採用門檻,提升模型品質。

- AI 應用層和平台層的重要性提升: 市場敘事從基礎設施層轉向平台和 Agentic 應用,驗證 DigitalOcean 的 AI 策略。

- 客戶對 AI 的興趣濃厚但面臨挑戰: 近 80% 目標客戶對 AI 感興趣,但超過 70% 認為成本和專業知識不足是主要障礙。

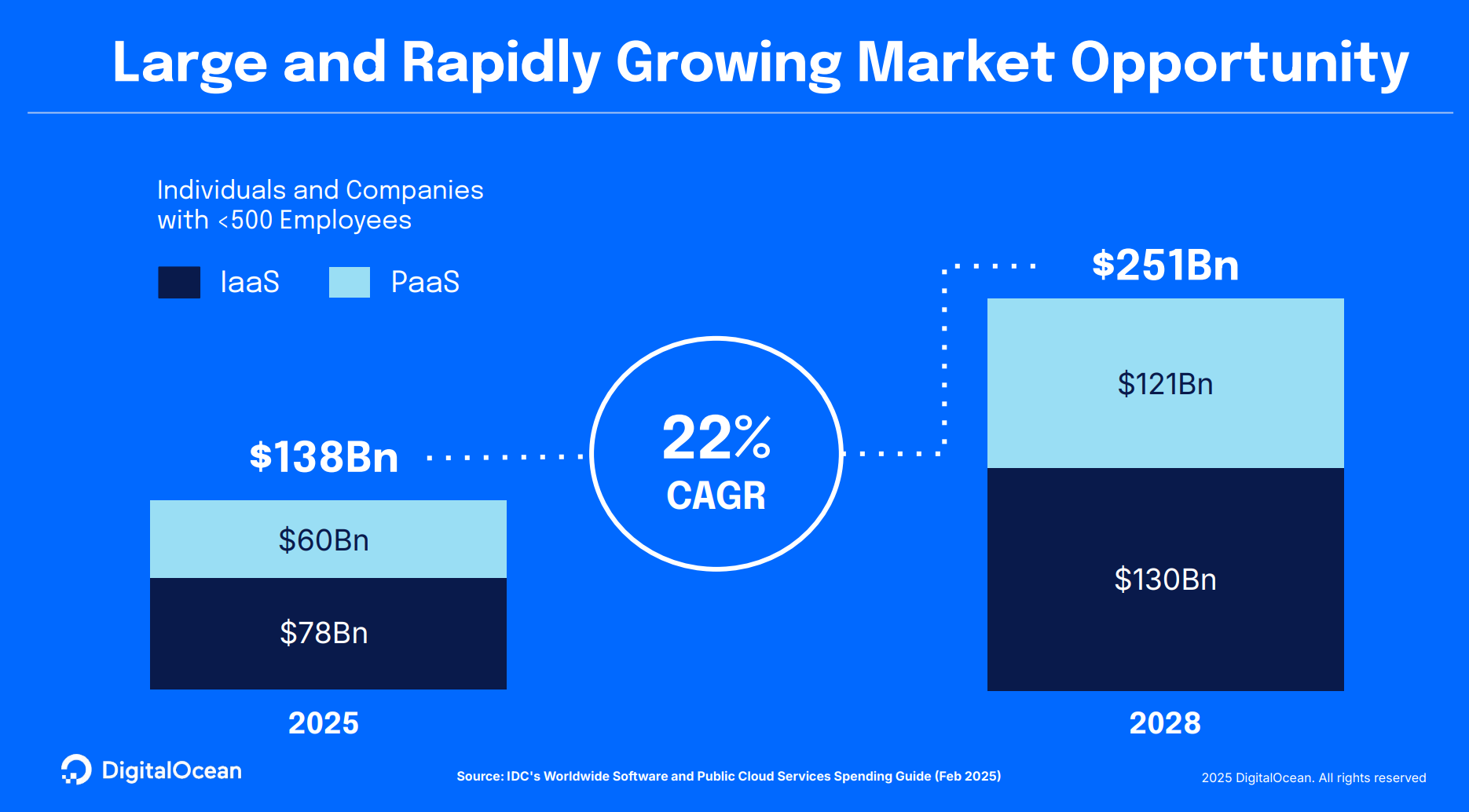

- 雲端服務產業高速成長:IDC 指出 2025 - 2028 年,全球雲端服務支出將以 GAGR 22% 會成長。

7. Q&A 亮點

- Q: Deploy 大會上提到一些客戶對超大規模雲端服務供應商 (hyperscalers) 經驗不佳,轉而使用 DigitalOcean 平台,能否詳細說明目標客戶類型和工作負載?

- A: 客戶轉移主要考量 超大規模雲端服務供應商操作複雜性 和 總體擁有成本 (TCO) 過高。DigitalOcean 提供更簡便、可擴展且平易近人的平台,目標客戶為技術原生、數位原生雲端應用軟體公司,運行全球分散式、網路頻寬密集型工作負載。

- Q: EBITDA 指引方面,年初指引為 36% 至 38%,實際達到 42%,能否說明超預期的主要原因以及 2025 年 EBITDA 指引的保守程度?

- A: 第四季 EBITDA 超預期主要因為資源重新分配和營運效率提升,而非額外支出縮減。2025 年 EBITDA 指引範圍較廣,旨在保留彈性,以便在發現加速產品開發機會時能彈性調整。公司更關注自由現金流的提升,並將自由現金流指引從 15% 至 17% 提高到 16% 至 18%。

- Q: GenAI 產品的毛利率以及對其他雲服務營收的拉動效果?

- A: GenAI 產品本身毛利率較高,更重要的是能顯著拉動其他雲服務營收,例如儲存、頻寬和資料庫等,因為每個 GenAI 應用都需要搭配相關的雲端資源。

- Q: AI/ML 營收規模和佔比,以及收入來源是否主要來自 Scalers+ 客戶群?

- A: 不揭露 AI 產品的具體營收規模,因為 AI 營收與其他產品線營收高度整合。AI 客戶群包含小型客戶和大型客戶,Scalers+ 客戶群佔據一部分,但並非全部或絕大多數。

- Q: 亞特蘭大數據中心啟用和伺服器使用壽命延長對毛利率的影響?

- A: 亞特蘭大數據中心初期可能略微拉低毛利率,但隨後將恢復。伺服器使用壽命延長有助於提升毛利率。整體而言,公司對全年自由現金流利潤率保持信心。

- Q: 終端需求市場狀況以及對 DigitalOcean 的影響?

- A: 終端需求市場狀況預期保持穩定,公司指引和計畫未納入終端需求大幅變化的假設。NDR 提升主要來自公司自身努力,而非外部市場驅動。

免責聲明

本帳號內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險以上所有內容不保證內容正確性,為個人紀錄、學習及分享,僅供參考