美股|Duolingo (DUOL) 2025 Q1 財報會議 - AI 加持多元教育版圖擴張,營收穩健成長

Duolingo 2025Q1 業績亮眼,受惠於 AI 技術導入加速內容擴展與功能升級,營收與獲利皆優於預期。Duolingo Max 訂閱佔比提升至 7%,成為平台高價值成長引擎,特別對英文學習者吸引力強。公司持續拓展多元學習領域,Chess、Math、Music 等新科目穩步成長。AI 成本優化已提前實現,預期下半年毛利率回升空間大。整體而言,Duolingo 正從單一語言學習平台轉型為多科目、AI 驅動的教育科技公司,長線具備強勁成長潛力。

AI 仍為增長主軸

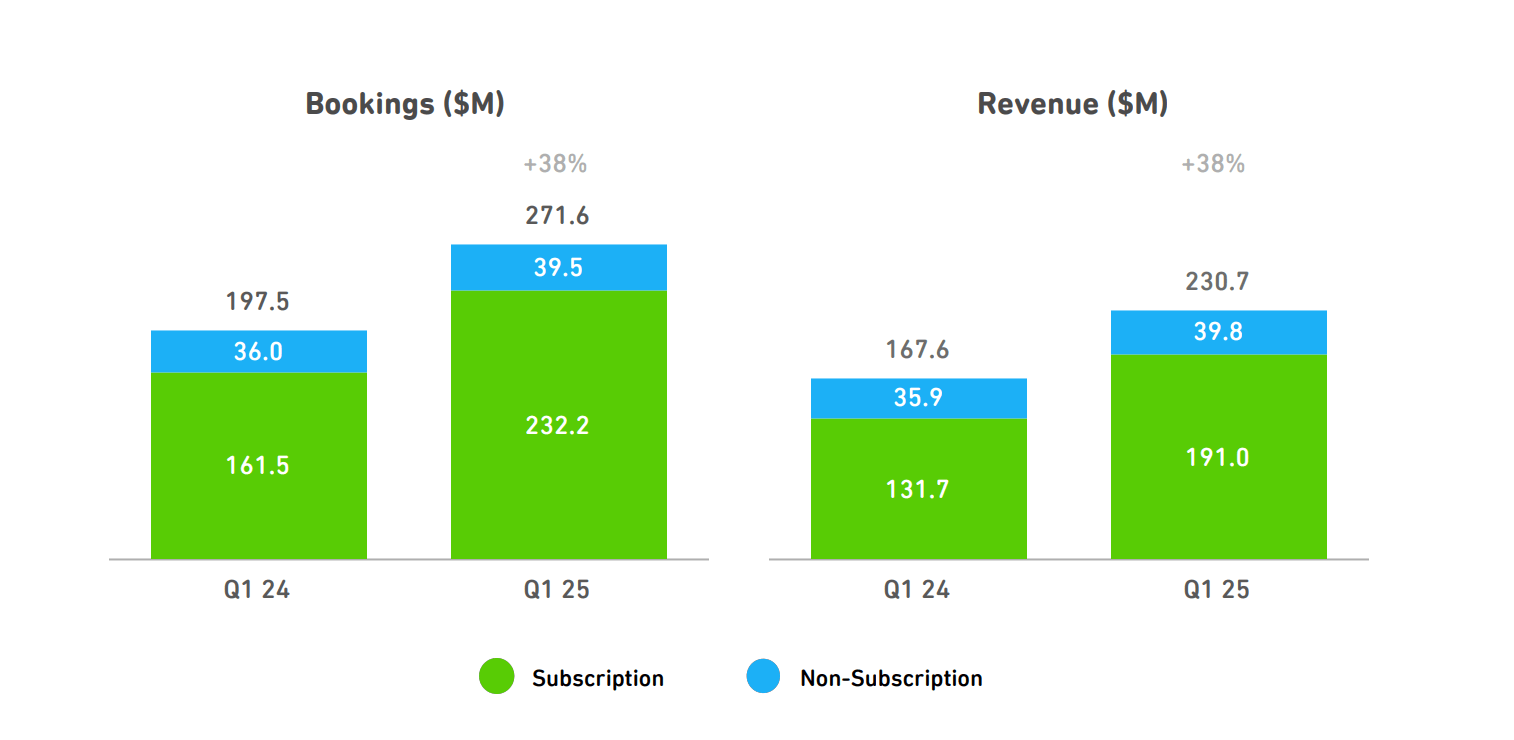

- Duolingo 營收 YoY 成長 38%、訂閱用戶 YoY 成長 40%,再度交出超預期財報。

- Duolingo 於 2025Q1 表現優於預期,主要受惠於 AI 導入提升內容生成效率、多元學習科目(如音樂、數學、國際象棋)帶動用戶黏著度與轉換率提升。

- 總訂閱用戶中已有 7% 升級為 Max 付費等級,進一步帶動平台整體 LTV 成長。

- AI 降低開發成本的同時,也提高公司內部生產力與研發速度,進一步增強競爭優勢。

- 用戶活躍度創歷史新高,DAUs YoY 成長 49%,主因產品改版與病毒式行銷操作。

營運表現總覽|用戶與營收雙高成長、AI 驅動毛利回穩

| 指標 | 2024Q1 | 2025Q1 | YoY |

|---|---|---|---|

| 日活躍用戶(DAU) | 31.4M | 46.6M | +49% |

| 月活躍用戶(MAU) | 97.6M | 130.2M | +33% |

| 付費訂閱用戶 | 7.4M | 10.3M | +40% |

| 營收 | $167.6M | $230.7M | +38% |

| 訂閱收入占比 | 79% | 83% | ↑ |

| 毛利率 | 73.0% | 71.1% | -1.9ppts |

| 淨利 | $27.0M | $35.1M | +30% |

| Adjusted EBITDA Margin | 26.3% | 27.2% | +0.9ppts |

| 自由現金流 | $78.5M | $103.0M | +31% |

- Q1 淨營收與訂閱轉換率持續上升,儘管 Max 訂閱帶來毛利率壓力,但仍優於原先預期。EBITDA margin 也因營運效率提升而走高。

- 本季訂閱收入 YoY 成長 45%,主因 Max 與家庭方案貢獻擴大。

- AI 成本優化成效優於預期,部分 Role Play 模組已於 Q1 內部提前實作降本。

- 營運指引展現對 2025 全年成長動能的高度信心,並未顯現明顯宏觀經濟疲軟影響。

商業與產品發展|Max 擴大應用、Chess 推進新垂直

多科別學習策略成形

- Chess 課程將於數週內推出,為繼語言、數學、音樂後第四科目。

- Max 功能進化:Video Call with Lily 升級為 3D 環境,並預計新增對話複習與語音訊息功能。

- 所有新科目(含 Chess)皆納入既有訂閱機制中,具付費潛力。

課程內容量爆發成長

- 透過 AI 擴展 148 門語言課程版本,大幅填補語言 x 母語交叉學習組合的缺口。

- 內容升級包含中高階英文教材,有助提升英文學習者滲透率(目前僅佔 Duolingo 約 50%,顯著低於市場均值 80%)。

營運策略與 AI 驅動成效|降本、加速、規模化

- AI 生產力應用:

- 內容生成:近 100% 課程由 AI 自動生成。

- 開發流程:非工程背景團隊亦可用 AI 快速原型設計,如 Chess 早期即為二人團隊所起。

- 組織營運:CEO 明言推動「AI First 文化」,目標全員皆可自動化任務。

- Max 與定價策略:

- Max 定價於開發中市場(如印度)仍偏高,未來將隨成本下調進行地區性降價測試。

- Q1 亦進行部分 Super 訂閱價格上調測試,採 AB 測試導向。

2025 展望與策略焦點|維持高成長,聚焦 AI 盈利化

| 項目 | 2025 全年預估 | YoY |

|---|---|---|

| 訂閱與總預訂收入 | $1.12B | +29% |

| 營收 | $996M | +32% |

| Adjusted EBITDA Margin | 28% | +2.3ppts |

| 毛利率 | 預估年減 150bps,但 H2 將回升 |

- Q2 將持續擴展 DAUs(預估 YoY +40–45%)。

- AI 成本控制與 Max 功能成熟,有助 H2 毛利率與 EBITDA Margin 提升。

- 管理層已上調全年獲利指引,顯示對營運續航具信心。

個人觀點

Duolingo 這季交出的是一份漂亮的成績單,不只是營收與獲利同步成長,讓筆者更感興趣的是:他們靠著 AI 技術,把教育平台經營得更像一間軟體公司,而不只是內容提供者。

Max 是一個很有意思的觀察點。雖然目前只佔訂閱 7%,但這是 Duolingo 史上首次嘗試用 AI 創造明確的付費價值,從角色扮演、模擬對話,到 3D Lily 出場,都說明團隊想用「沉浸式學習」這條路切入高單價訂閱市場。從用戶回饋來看,這招確實有效,尤其對英文學習者來說,Max 的吸引力高於其他語系。

另外,他們在新科目的進展也非常值得關注。Chess 的推出其實有點像 Duolingo 在測試一種「超語言學習平台」的概念,也就是說,只要一個帳號,你可以在同一個 App 裡學語言、音樂、數學、象棋。這種整合式的學習體驗,對用戶來說會越來越有吸引力,但同時也意味著產品複雜度與營運成本都會上升,這是否能維持同樣的產品品質與學習成效,還有待觀察。

值得期待的成長空間

財務面切入,AI 的利用短期對毛利率有負面的影響,但長期來看 AI 成本的下降與營運效率提升,是目前最值得期待的利多之一。

Duolingo 雖然已經是市佔第一的語言學習平台,但其實英文用戶還是遠低於市場平均(約 50%,對比市場約 80%)。這表示他們在開發中市場與中高階英文內容上,還有很大成長空間,但這類市場轉換通常需要時間與文化滲透,成效可能要等上一兩年才能真正顯現。

整體來看,Duolingo 正在從一個產品單一、營收來源單一的學習平台,轉型為 AI 驅動、多科目、多層定價的教育科技公司。是個值得長線等待的故事,但未來我們還是得持續關注幾個重點:Max 訂閱的續訂率、新科目的用戶活躍與轉換表現,以及 AI 成本下降是否能有效轉換為毛利與現金流的擴張。

免責聲明

本文章內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險以上所有內容不保證內容正確性,為個人紀錄、學習及分享,僅供參考