美股|Li Auto (LI) 2024 Q4 財報會議

Li Auto (理想汽車) 2024 Q4 財報解析:交付量創新高,AI 與海外市場擴張

結論

理想汽車 (Li Auto) 在 2024 財年第四季度財報電話會議中,公佈了季度交付量與營收皆創新高的佳績,並強調其在人民幣 20 萬元以上新能源汽車市場的領導地位。公司在人工智慧與充電基礎設施方面持續投入大量資源,並積極拓展海外市場。展望 2025 年第一季度,公司預期交付量將持續成長,但營收預計將年減。

1. 財務表現

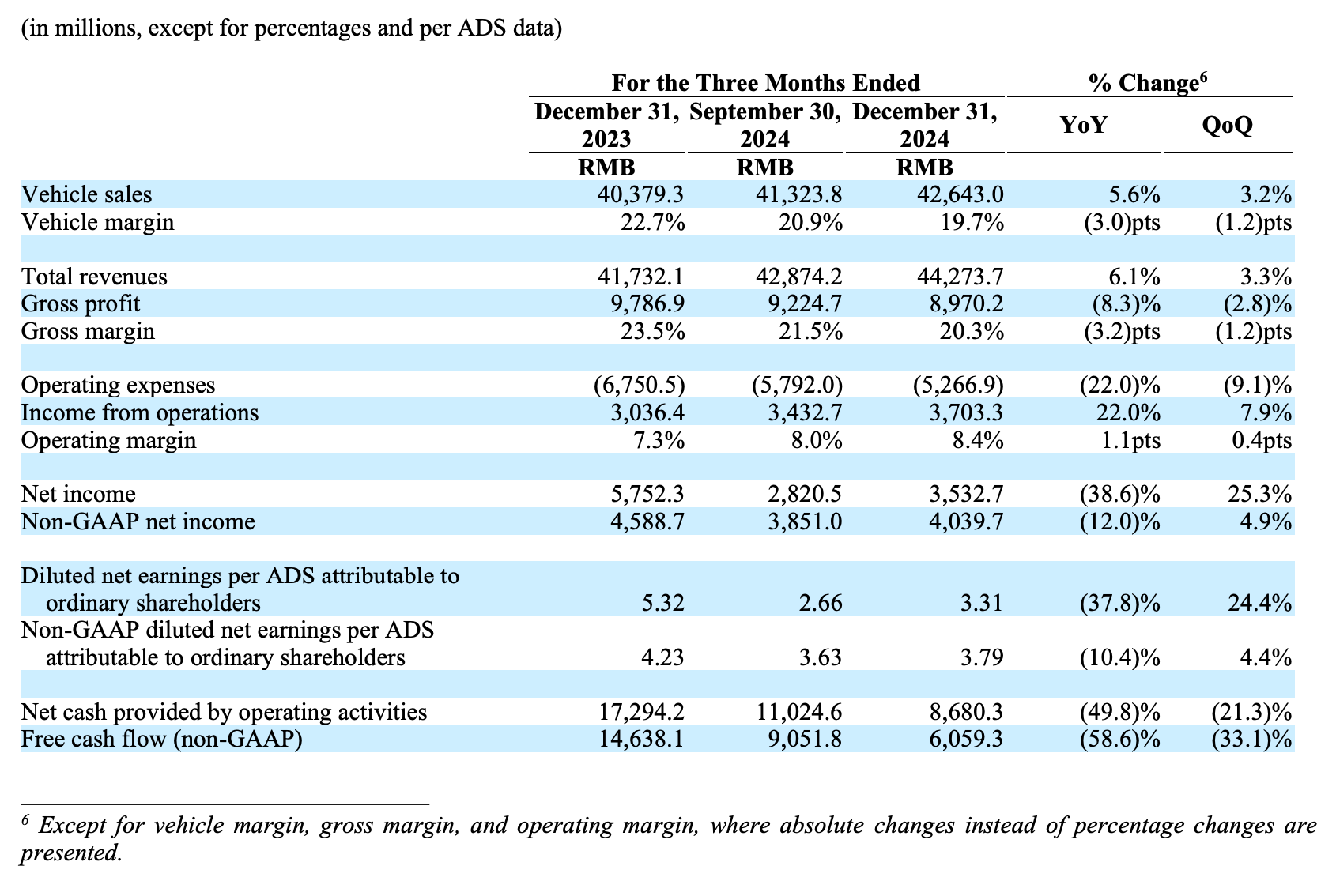

- 總營收: 第四季達到人民幣 443 億元 (約 61 億美元),年增 6.1%,季增 3.3%;全年總營收為人民幣 1445 億元。

- 汽車銷售收入: 第四季為人民幣 426 億元 (約 58 億美元),年增 5.6%,季增 3.2%。

- 毛利: 第四季毛利為人民幣 90 億元 (約 12 億美元),年減 8.3%,季減 2.8%。

- 汽車銷售毛利率: 第四季為 19.7%,去年同期為 22.7%,上季度為 20.9%。

- 營業利益: 第四季為人民幣 37 億元 (約 5.07 億美元),年增 22%,季增 7.9%。

- 淨利: 第四季為人民幣 35 億元 (約 4.84 億美元),年減 38.6%,季增 25.3%。

- 稀釋後每股盈餘 (Diluted EPS): 第四季為人民幣 3.31 元 (約 0.45 美元),去年同期為 5.32 元,上季度為 2.66 元。

- 現金部位: 截至 2024 年 12 月 31 日,現金儲備達到人民幣 1128 億元 (約 155 億美元)。

2. 營運亮點

- 交付量: 第四季交付超過 15.8 萬輛,創季度新高;全年交付量突破 50 萬輛,成為首家達成此里程碑的新興新能源汽車品牌與中國豪華汽車品牌。

- 市場佔有率: 在人民幣 20 萬元以上新能源汽車市場,全年市佔率達到 15.3%,穩居中國汽車品牌銷量冠軍。

- 產品線表現: Li L 系列 (L6, L7, L8, L9) 各車款累積交付量均超過 20 萬輛。

- 超充網路: 2024 年新建 1420 座 超充站,為中國汽車 OEM 廠商中高速公路超充網路規模最大者。截至目前,營運超充站超過 1900 座,充電樁超過 1 萬個。

- 銷售與服務網絡: 銷售中心佔比提升至 42% (2023 年底為 24%),全國展示據點增至超過 3700 個。截至 2025 年 2 月 28 日,全國零售門市達 500 家,覆蓋 150 個城市。

- 海外擴張: 在德國慕尼黑設立首個海外研發中心,並於哈薩克、杜拜、烏茲別克設立直營服務中心。

3. 未來展望

- 2025 年第一季度交付量預估: 8.8 萬至 9.3 萬輛,年增 9.5% 至 15.7%。

- 2025 年第一季度總營收預估: 人民幣 234 億至 247 億元 (約 32 億至 34 億美元),年減 8.7% 至 3.5%。

- 超充站目標: 計劃在 Li i8 (首款純電動 SUV) 上市前達到 2500 座 超充站,2025 年底擴展至 4000 座。

4. 重大策略|積極投資 AI 與自動駕駛技術

- AI 研發投資: 2024 年研發投入超過人民幣 110 億元,持續強化在自動駕駛系統的技術突破。

- 自動駕駛技術: 推出 AD Max V13,升級高速公路 NOA 至端到端架構,並推出首創的 AI 推理視覺化功能。下一代模型將基於 Vision Language Action (VLA) 架構。

- 純電動車款: 計劃於 2025 年推出首款純電動 SUV Li i8,以及 Li i6。

- 海外擴張: 2025 年將加大海外市場拓展力度,重點關注高成長潛力市場,並與授權經銷商合作。

5. 產業趨勢與市場環境

- 新能源汽車市場: 中國新能源汽車市場維持快速成長,2024 年渗透率達到 45.9%,年增 12 個百分點。

- 市場競爭: 市場競爭將從增長競爭轉向市場佔有率競爭,品牌將在消費者購買決策中扮演更重要的角色,市場集中度將持續提高。

- 技術發展趨勢: 自動駕駛技術的發展與競爭將更加激烈,線控轉向、智慧座艙等技術也將成為競爭焦點。