美股|DigitalOcean (DOCN) 2025 Q1 財報會議 - AI 動能強勁,但第二季財測保守引擔憂

財報速覽

- DigitalOcean 公布 2025 財年第一季 (2025Q1) 財報,營收達 2.11 億美元,年增 14%。AI 相關年度經常性收入 (ARR) 年增超過 160%。淨收入留存率 (NDR) 自 2023Q2 以來首次回升至 100%。

- 公司在數位原生企業客戶方面取得顯著進展,年化營收超過 10 萬美元的客戶群收入年增 41%,佔總營收 23%。整體高支出客戶群 (含 Builders、Scalers、Scalers Plus) 收入年增 16%,佔總營收 88%。

- 毛利率達 61%,調整後 EBITDA 利潤率為 41%。公司宣布已達成一項 8 億美元的新擔保信貸協議,用於再融資部分現有可轉換公司債,並正評估額外融資方案以支持未來大型 AI 及雲端業務的資本支出需求。

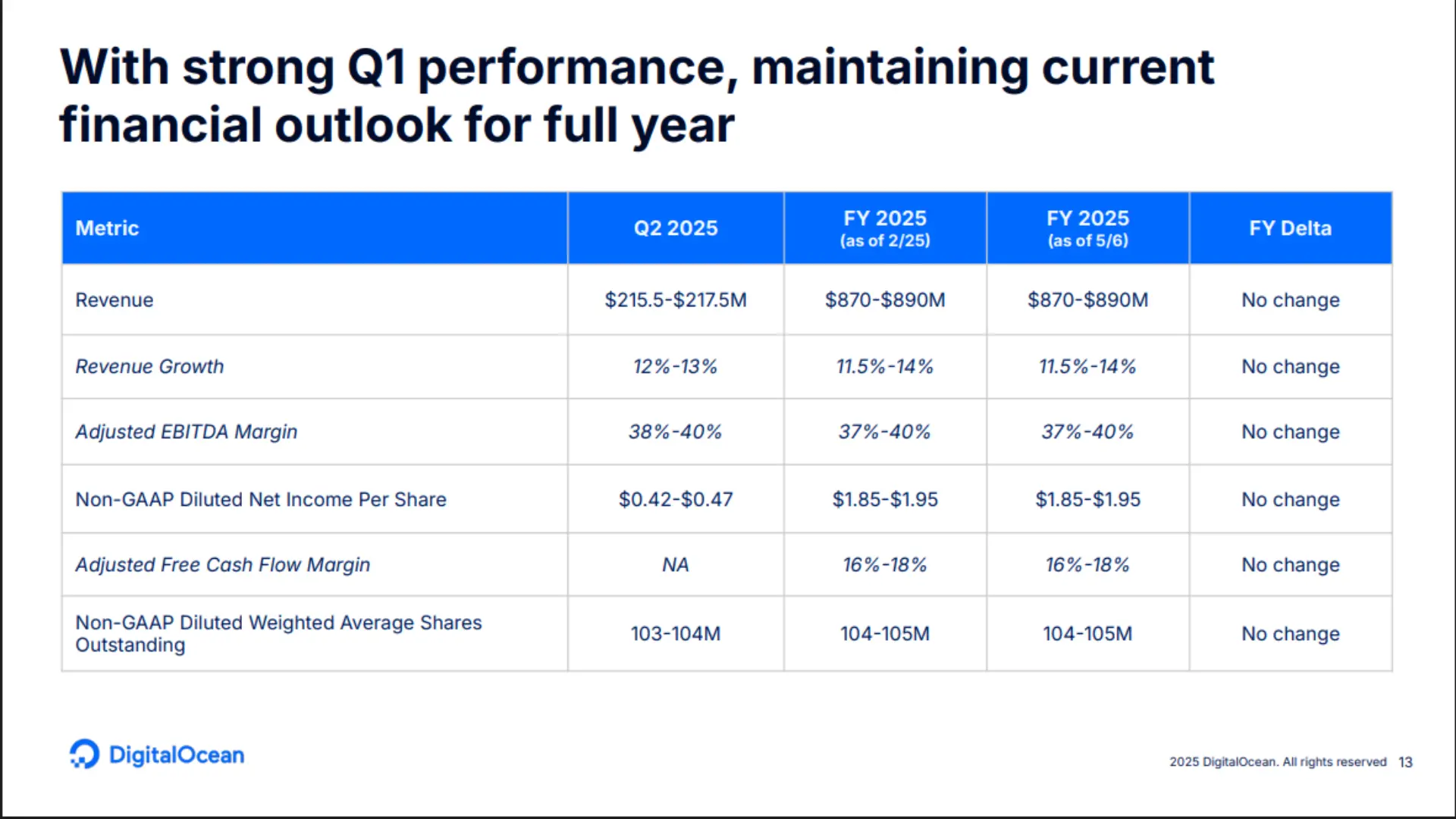

- 對於下一季(2025Q2) 財報提供保守的指引:每盈餘股 0.42 至 0.47 美元,營收介於 2.155 億至 2.175 億美元,低於分析師預期。

- 公司維持 2025 全年營收及獲利指引,預計全年營收年增約 13%,調整後自由現金流利潤率為 16-18%。

財務亮點

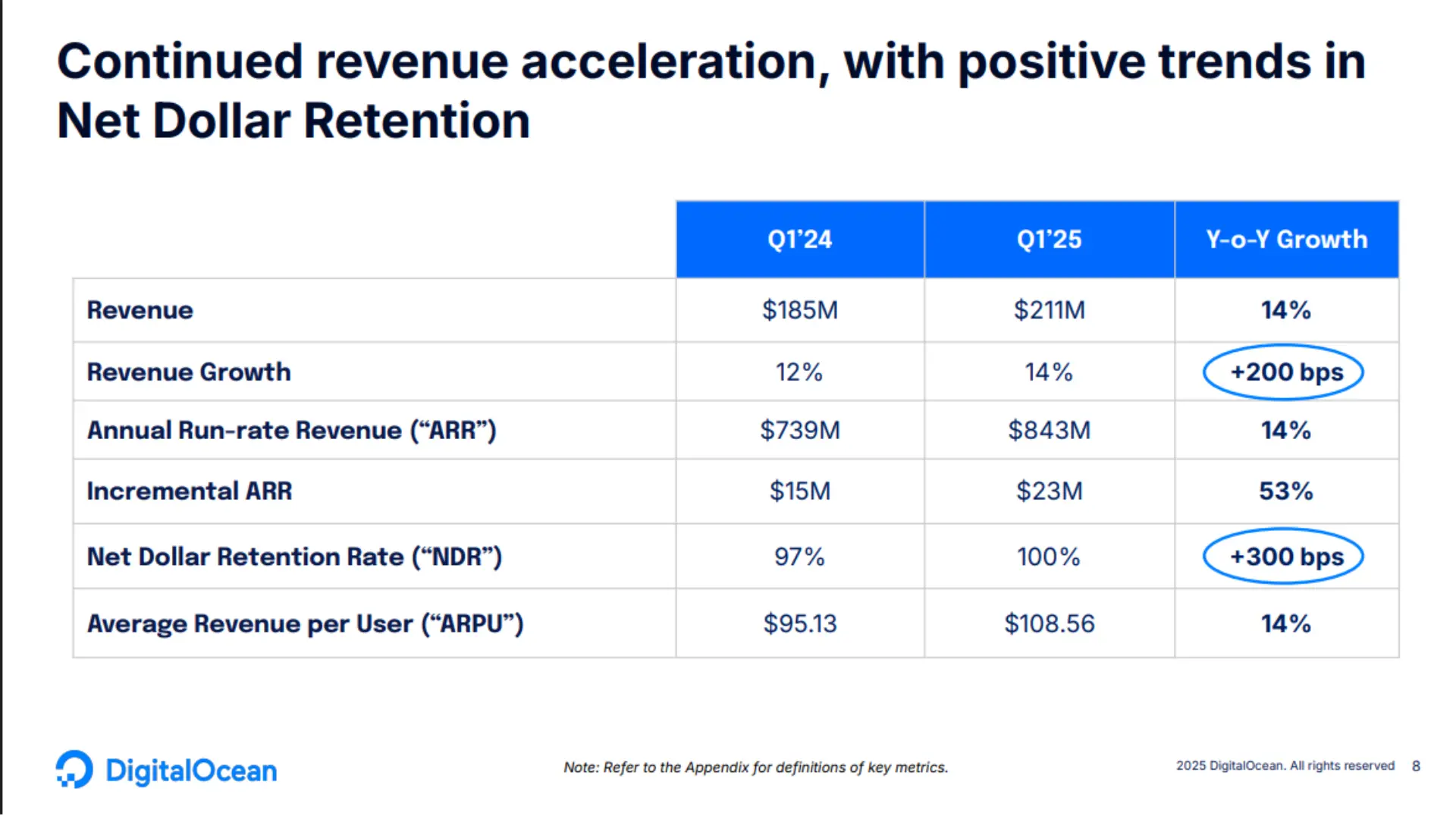

- 總營收: 2.11 億美元,年增 14%。

- 年度經常性收入 (ARR): 8.43 億美元,年增 14%。本季新增 ARR 2,300 萬美元,較去年同期新增數額高出 50%。

- 客戶指標:

- 年化營收 >10 萬美元客戶 (Scalers Plus): 營收年增 41%,佔總營收 23%。此類客戶數量年增 27%,平均支出年增 11%。

- 高支出客戶群 (Builders, Scalers, Scalers Plus): 客戶數超過 17 萬,其營收年增 16%,佔總營收 88%。

- 平均每用戶收入 (ARPU): 年增 14%。

- 淨收入留存率 (NDR): 100% (去年同期為 97%)。

- 毛利率: 61%,年增 200 個基點 (主要受惠於成本優化及伺服器使用年限延長)。

- 調整後 EBITDA: 8,600 萬美元,年增 16%。

- 調整後 EBITDA 利潤率: 41%,年增約 100 個基點。

- 非 GAAP 稀釋後每股盈餘: 0.56 美元,年增 30%。

- GAAP 稀釋後每股盈餘: 0.39 美元,年增 160%。

- 調整後自由現金流: 本季約為損益兩平 (受第一季資本支出前置影響)。

- 全年調整後自由現金流利潤率目標維持 16-18%。

- 資本支出與融資:

- 第一季資本支出較高,用於亞特蘭大新資料中心建設。

- 宣布達成 8 億美元新五年期擔保信貸協議 (包含 5 億美元定期貸款 A 及 3 億美元循環信用額度),用於再融資部分 2026 年到期之可轉換公司債。

- 正評估額外融資方案 (如租賃安排),以支持未來大型 AI 及雲端業務增長所需的資本支出,目標在加速成長同時維持或改善自由現金流。

- 現金餘額: 季末現金及約當現金為 3.6 億美元。

- 股票回購: 第一季回購 5,900 萬美元 (約 160 萬股),截至季末尚餘 2,300 萬美元回購授權。

各業務表現

- 數位原生企業 (Digital Native Enterprise):

- 策略重點,營收成長強勁。來自年化營收超過 10 萬美元客戶的收入年增 41%。

- 擴大重點客戶覆蓋,前 3,000 大客戶已配置專屬技術客戶經理、解決方案架構師及成長客戶經理。

- 遷移計畫 (Migrations Program): 第一季成功協助 79 個客戶遷移至 DigitalOcean 平台,平均年化營收達數萬美元。ProMobi (企業行動管理)、AppRite (開源後端平台) 等為代表案例。

- AI/ML 業務:

- AI 相關 ARR 年增超過 160%。多數 AI 工作負載已轉向推論 (Inferencing) 模式。

- 亞特蘭大新資料中心已部署多個 AI 推論集群 (fabrics),部分已上線服務客戶。

- 第二季初與一策略客戶及夥伴達成超過 2,000 萬美元的多年期 AI 推論承諾。

- 持續優化 AI 堆疊,涵蓋基礎設施、平台及 AI 代理人層。

- 基礎設施層:提供 NVIDIA HGX H200 GPU 及 AMD Instinct MI300X GPU。

- 平台層:GenAI 平台 (測試版) 已有超過 5,000 名客戶使用,創建超過 8,000 個代理人。超過 80% 用戶為現有 DigitalOcean 客戶。

- 代理人層:Cloud-based Copilot (公開預覽版) 已有超過 250 名客戶使用,準確率超過 90%。

技術與創新

- 產品發布: 第一季發布超過 50 項新產品與功能,數量為去年同期的五倍以上。研發費用佔營收百分比無顯著增加,部分歸功於內部使用 AI 提升開發效率 (程式碼產出提升達 40%)。

- DigitalOcean Partner Network Connect: 正式發布 (GA),簡化多雲及混合雲網路連接,提供安全、高效能的私有連線。

- DigitalOcean Kubernetes Service (DOKS): 現可擴展至 1,000 個節點,支援複雜工作負載。

- 託管資料庫 (Managed Databases): MySQL 儲存選項擴大至 20TB,PostgreSQL 擴大至 30TB (均為先前容量的兩倍)。

- 網路負載平衡 (Network Load Balancing): 正式發布,協助客戶高效分配流量。

- AI 基礎設施:

- 提供 NVIDIA HGX H200 GPU 供客戶獨立使用或建置多節點叢集。

- 與 AMD 加深合作,提供 AMD Instinct MI300X GPU 搭配 ROCm 軟體,用於 AI 推論。

- GenAI 平台:

- 全託管解決方案,協助數位原生企業建構與擴展生成式 AI 應用。

- 支援 Anthropic, Meta, Mistral, DeepSeq, OpenAI 等模型。

- 提供檢索增強生成 (RAG)、函數調用 (Function Calling)、安全護欄 (Secure Guardrails) 等進階功能。

- Cloud-based Copilot:

- 整合於託管主機平台的 AI 助理,簡化伺服器管理、優化網站效能。

市場展望

- 2025Q2 財務預測:

- 總營收:預計介於 2.155 億至 2.175 億美元之間 (年增約 12.9%)。

- 調整後 EBITDA 利潤率:預計介於 38% 至 40% 之間。

- 非 GAAP 稀釋後每股盈餘:預計介於 0.42 至 0.47 美元之間。

- 2025 全年財務預測 (維持不變):

- 總營收:預計介於 8.7 億至 8.9 億美元之間 (年增約 11.5% 至 14%)。

- 調整後 EBITDA 利潤率:預計介於 37% 至 40% 之間。

- 非 GAAP 稀釋後每股盈餘:預計介于 1.85 至 1.95 美元之間。

- 調整後自由現金流利潤率:預計介於 16% 至 18% 之間。

- 成長策略:

- 持續專注於服務大型數位原生企業及 AI 推論工作負載。

- 評估透過租賃等方式取得額外融資,以支持未來大型合約所需的資本支出,目標在加速成長的同時,維持或提升自由現金流產生能力。

風險與挑戰

- 總體經濟不確定性: Patty Trini-Vaughan 提到市場仍有不確定性,公司已將觀察到的情況反映於財測中。

- 資本支出需求: 為贏得大型 AI 及雲端合約將帶來更大的資本需求,公司正積極規劃融資策略應對。

- 市場競爭: 雲端運算及 AI 市場競爭激烈,價格戰持續,除了三大巨頭還有其他競爭者。

- 新市場推廣策略的執行: 公司正在擴展新的市場推廣模式,如通路夥伴計畫、AI 專案銷售團隊等,其成效尚待觀察。

問答環節 (Q&A)

- Q: GenAI 平台何時正式發布 (GA)?DigitalOcean 在 AI 領域的差異化策略為何?

- A (Patty Trini-Vaughan): GenAI 平台預計於 2025Q2 末或 Q3 初正式發布。AI 差異化策略涵蓋基礎設施、平台和應用 (IPA) 三個層面:

- 基礎設施 (Infrastructure): 大部分 AI 工作負載已轉向推論,DigitalOcean 提供支援推論的全棧雲端能力 (NVIDIA H200, AMD MI300X),這與僅提供 GPU 的新興雲端廠商不同。

- 平台 (Platform): GenAI 平台旨在普及 AI 技術,讓非 AI 原生企業也能輕鬆將 GenAI 整合至其應用中,超過 80% 的平台用戶來自現有客戶。

- 應用/代理人 (Applications/Agents): Cloud-based Copilot 表現良好,預計未來數月內正式發布。

- A (Patty Trini-Vaughan): GenAI 平台預計於 2025Q2 末或 Q3 初正式發布。AI 差異化策略涵蓋基礎設施、平台和應用 (IPA) 三個層面:

- Q: 目前觀察到的總體經濟狀況?客戶購買行為或初期潛在客戶開發是否有變化?

- A (Patty Trini-Vaughan): 公司觀察已反映在財測中。數位原生企業客戶群 (Builders, Scalers, Scalers Plus) 成長穩健 (16%)。每日監控全球用戶使用趨勢,部分領域 (如廣告科技) 較為謹慎。由於客戶在垂直領域、地理區域及單一客戶方面均無集中風險,對全年財測有信心。

- Q: 公司業務從被動反應轉向更可預測的大型交易,可否談談 2,000 萬美元的多年期合約?這類交易的潛力?以及如何讓客戶在快速變化的 AI 環境中做出長期承諾?

- A (Patty Trini-Vaughan): 正與大型數位原生企業進行更多此類大型、多年期合約的洽談,涵蓋 AI 推論及核心雲端業務。新發布的功能 (如 Partner Network Connect 可實現分階段遷移、DOKS 擴展、資料庫容量增加) 及市場推廣策略的成熟 (如網路研討會、案例研究、企業銷售動能) 均有助於此類對話。公司正積極調整以支援這類交易。

- Q: 針對新客戶增加容量的需求,Matt 如何看待今年的資本支出投資?以及這些需要大量資本投入的戰略性大訂單,其 ARR 潛力有多少?

- A (Matt Steinforth): 第一季前置的資本支出主要用於啟用亞特蘭大資料中心,已提供大量容量,足以支持 2025 年的成長預測及 ARR 展望。目前資本規劃已能滿足今年的營收預期。未來為贏得更大訂單並保持強勁自由現金流,正考慮如設備租賃等融資工具,以彈性應對,加速成長並維持或改善自由現金流。

- Q (Tom Blakely, Cantor): 相較於四月初的分析師日,市場需求有何變化?這些大型交易的潛在增長將如何影響未來幾年的成長加速及營收構成 (經常性收入 vs. GPU 消費型收入)?

- A (Matt Steinforth): 市場快速轉向推論,大部分 AI 收入來自推論。亞特蘭大資料中心近期才啟用,使公司有能力贏得之前無法爭取的大型機會 (如已簽訂的大型合約)。這加速了公司思考如何在 2026 年及以後實現超越分析師日預期的成長,並考慮相應的融資結構。

- Q (Kingsley Grave, Campcore Humanity): 重點客戶經營模式目前鎖定多少客戶?未來如何評估擴大此計畫?

- A (Patty Trini-Vaughan): 目前鎖定前 3,000 大支出客戶 (去年為 1,500)。另有約 5,000家具潛力成為 Scalers Plus 的客戶也納入積極互動名單。今年重點是確保現有模式的銷售效率和生產力指標,待成熟後再考慮擴大。

- Q (Josh Bear, Morgan Stanley): 探索替代性融資方案以加速成長,目前 GPU 等供應鏈狀況如何?租賃市場的狀況?

- A (Matt Steinforth): GPU/CPU 供應狀況健康,DigitalOcean 訂單量未大到需排隊,GPU 供應限制較去年緩解。有多個 OEM 供應商。租賃市場方面,私募股權或其他資本提供者對投資 AI 基礎設施 (含 GPU/CPU) 的興趣濃厚,有許多資金尋求投入。重申公司並非必須採取此融資方式來實現當前成長,此舉是為在不損害短期自由現金流的前提下,尋求加速成長的機會。

- Q (Mark Chang, Citi): 在銷售與市場行銷 (S&M) 支出相對穩定的情況下,如何實現 NDR 改善及企業客戶的成長?未來的支出軌跡以及何時可能加速 S&M 投資?

- A (Patty Trini-Vaughan): 仍處於學習如何最好地服務客戶的早期階段。客戶獲取主要來自自助服務,現正擴展至通路夥伴、AI 專案銷售等新模式。重點是掌握這些模式的單位經濟效益,建立投資信心。同時,考慮到當前經濟環境及技術變革 (對數位原生客戶是正面),公司將謹慎觀察,在適當時機根據單位經濟效益進行投資以擴大業務。

結論

DigitalOcean 在 2025Q1 營收年增 14%,AI 相關業務動能尤其強勁,年度經常性收入 (ARR) 年增超過 160%。公司成功吸引並擴展了高價值的企業客戶,來自年化營收超過 10 萬美元客戶的收入年增達 41%,推動整體淨收入留存率 (NDR) 回升至 100%。透過新產品與功能的發布,以及在 AI 基礎設施和旗下 GenAI 平台的持續投入,DigitalOcean 正積極進攻 AI 推論市場。

為支持未來大型 AI 及雲端合約的增長潛力,公司在完成 8 億美元債務再融資的同時,正探索如設備租賃等新的資本支出融資方案,來加速成長並維持自由現金流。然而現在總體經濟環境的不確定性,保守的第二季財務指引引發投資人對其策略執行和信心的擔憂,股價短暫下挫。未來觀察重點將是大型合約是否持續斬獲,而新融資策略的是否落實,以及 AI 相關產品與服務的市場滲透速度,如果推進順利將有助於提高投資人信心。

免責聲明

本文章內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險以上所有內容不保證內容正確性,為個人紀錄、學習及分享,僅供參考