美股|Nvidia (NVDA) 2025 Q4 財報會議

Nvidia 在 2025 財年第四季度財報會議中,公佈了營收創紀錄的季度表現,主要受惠於資料中心業務的強勁成長,尤其是 Blackwell 平台的快速擴張。

結論

Nvidia 在 2025 財年第四季度財報會議中,公佈了營收創紀錄的季度表現,主要受惠於資料中心業務的強勁成長,尤其是 Blackwell 平台的快速擴張。

公司展望 2026 財年第一季度營收將持續成長,並強調在人工智慧 (AI) 領域的領先地位和未來發展潛力。

1. 財務表現

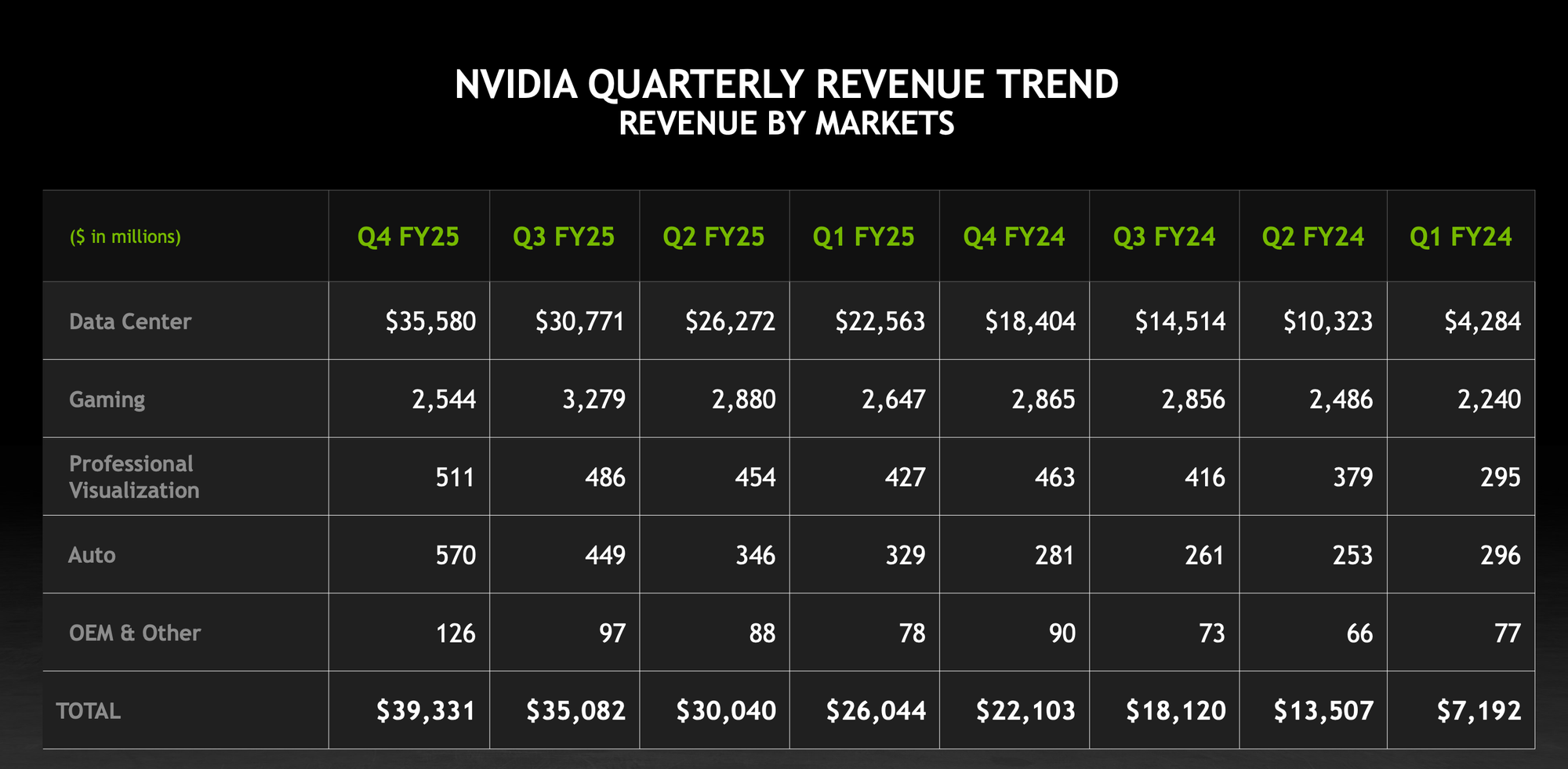

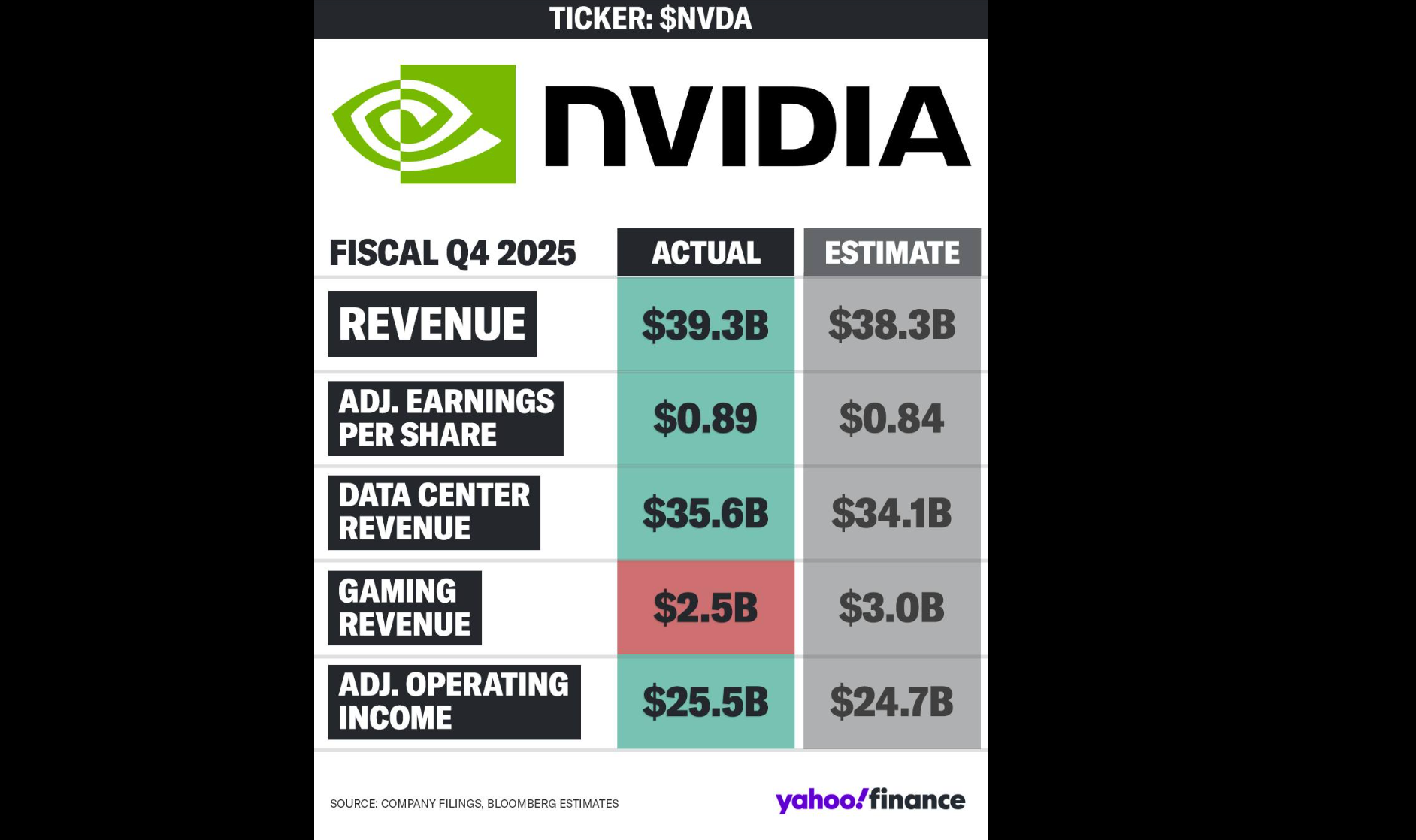

- 營收: 第四季營收達 393 億美元,季增 12%,年增 78%,超出預期 375 億美元。

- 全年營收: 2025 財年營收為 1305 億美元,年增 114%。

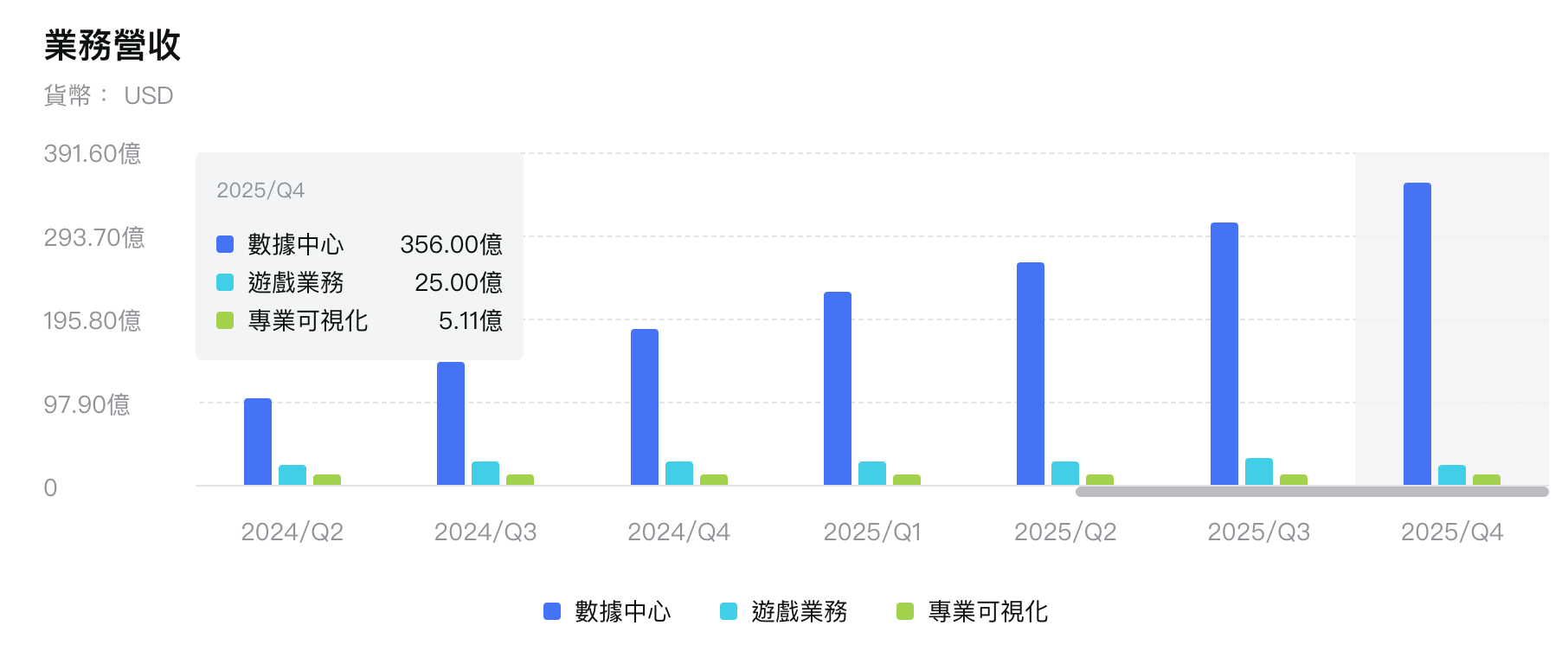

- 資料中心營收: 2025 財年資料中心營收為 1152 億美元,年增超過一倍。第四季資料中心營收為 356 億美元,季增 16%,年增 93%。

- 毛利率: GAAP 毛利率為 73%,non-GAAP 毛利率為 73.5%,較上季略為下降,預計未來將回升。

- 第一季展望: 預計營收為 430 億美元,上下浮動 2%;GAAP 毛利率預計為 70.6%,non-GAAP 毛利率預計為 71%,上下浮動 50 個基點。

2. 營運亮點

- Blackwell 平台: Blackwell 平台開始量產並快速擴張,第四季 Blackwell 營收達到 110 億美元,創下公司史上最快產品 ramp-up 速度。

- 資料中心業務成長: 資料中心業務營收大幅成長,主要受到 Blackwell 和 Hopper 200 的推動,大型雲端服務供應商 (CSP) 佔資料中心營收約一半,年增近兩倍。

- 推理 (Inference) 需求加速: 推理需求快速增長,受惠於測試時間擴展 (test time scaling) 和新型推理模型。

- 遊戲業務: 儘管第四季受到供應鏈限制影響,未達預期,但全年遊戲業務營收仍年增 9%,預計第一季將強勁成長,新款 GeForce RTX 50 系列 GPU 即將上市。

- 汽車業務: 汽車業務營收創紀錄,達 5.7 億美元,季增 27%,年增 103%,主要受自動駕駛汽車 (AV) 領域的持續成長所帶動。

3. 未來展望

- 第一季營收指引: 預計 2026 財年第一季營收為 430 億美元,上下浮動 2%。

- 資料中心和遊戲業務持續成長: 預計資料中心和遊戲業務在第一季都將實現季增。

- Blackwell 平台持續 ramp-up: 預計第一季 Blackwell 平台將持續強勁 ramp-up。

- 全年營運費用預期: 預計 2026 財年全年營運費用將成長至 30% 中段。

- 毛利率展望: 預計 Blackwell 完全 ramp-up 後,毛利率將在今年稍晚回到 70% 中段。

4. 重大策略

- Blackwell Ultra 和 Vera Rubin: 下一代 Blackwell Ultra 預計在今年下半年推出,後續的 Vera Rubin 平台也在規劃中,展現產品藍圖的持續推進。

- 與 Cisco 合作: Cisco 將 Spectrum-X 整合到其網路產品組合中,擴大 NVIDIA Ethernet 在企業 AI 基礎設施領域的應用。

- NVIDIA COSMO World Foundation Model Platform: 推出 NVIDIA COSMO 世界基礎模型平台,進軍物理 AI 和機器人領域。

5. 產業趨勢與市場環境

- AI 主流化: 人工智慧 (AI) 已成為主流,廣泛應用於各行各業,從消費服務到企業應用,AI 正在被整合到各種軟體和服務中。

- 推理 AI 興起: 推理 AI (Reasoning AI) 成為新的成長動能,需要更高的運算能力,Blackwell 平台專為推理 AI 設計。

- 資料中心轉型 AI 工廠: 資料中心將逐漸轉型為 AI 工廠,專注於加速運算和 AI 應用。

- 全球 AI 基礎設施建設: 各國紛紛加大 AI 投資,例如法國和歐盟的 AI 投資計畫,推動全球 AI 基礎設施的建設。

6. 風險與挑戰

- 出口管制: 中國資料中心市場銷售額仍遠低於出口管制前的水平,且市場競爭激烈,未來在中國市場的業務發展仍受出口管制法規影響。