美股|Palantir (PLTR) 2025 Q1 財報會議 - 美國業務強勁增長,上調全年財測,但為什麼股價下跌?

財報速覽

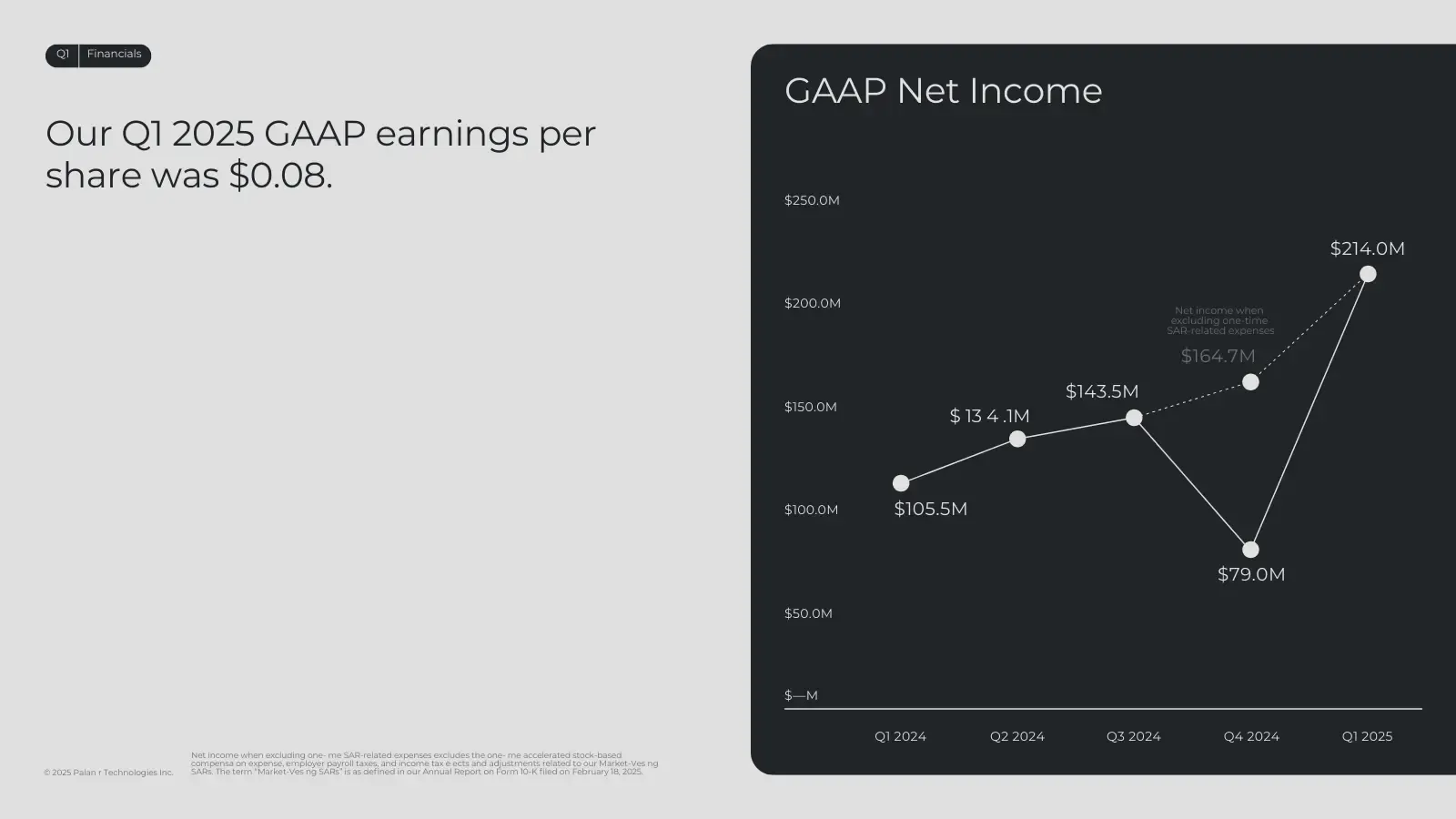

- Palantir 公布 2025 財年第一季 (2025Q1) 財報,營收達 8.84 億美元,年增 39%,優於先前財測高標。調整後每股盈餘 (Adjusted EPS) 為 0.13 美元。GAAP 淨利連續第七季實現正值。

- 美國市場表現尤其突出,美國總營收年增 55% 至 6.28 億美元,佔整體營收 71%。其中,美國商業營收年增 71% 至 2.55 億美元,年化營收運轉率 (ARR) 首次突破 10 億美元;美國政府營收年增 45% 至 3.73 億美元。

- 美國商業合約總值 (TCV) 創下 8.1 億美元的歷史新高,年增 183%。整體客戶數年增 39% 至 769 家。Rule of 40 分數從 2024Q4 的 81% 提升至 83%。

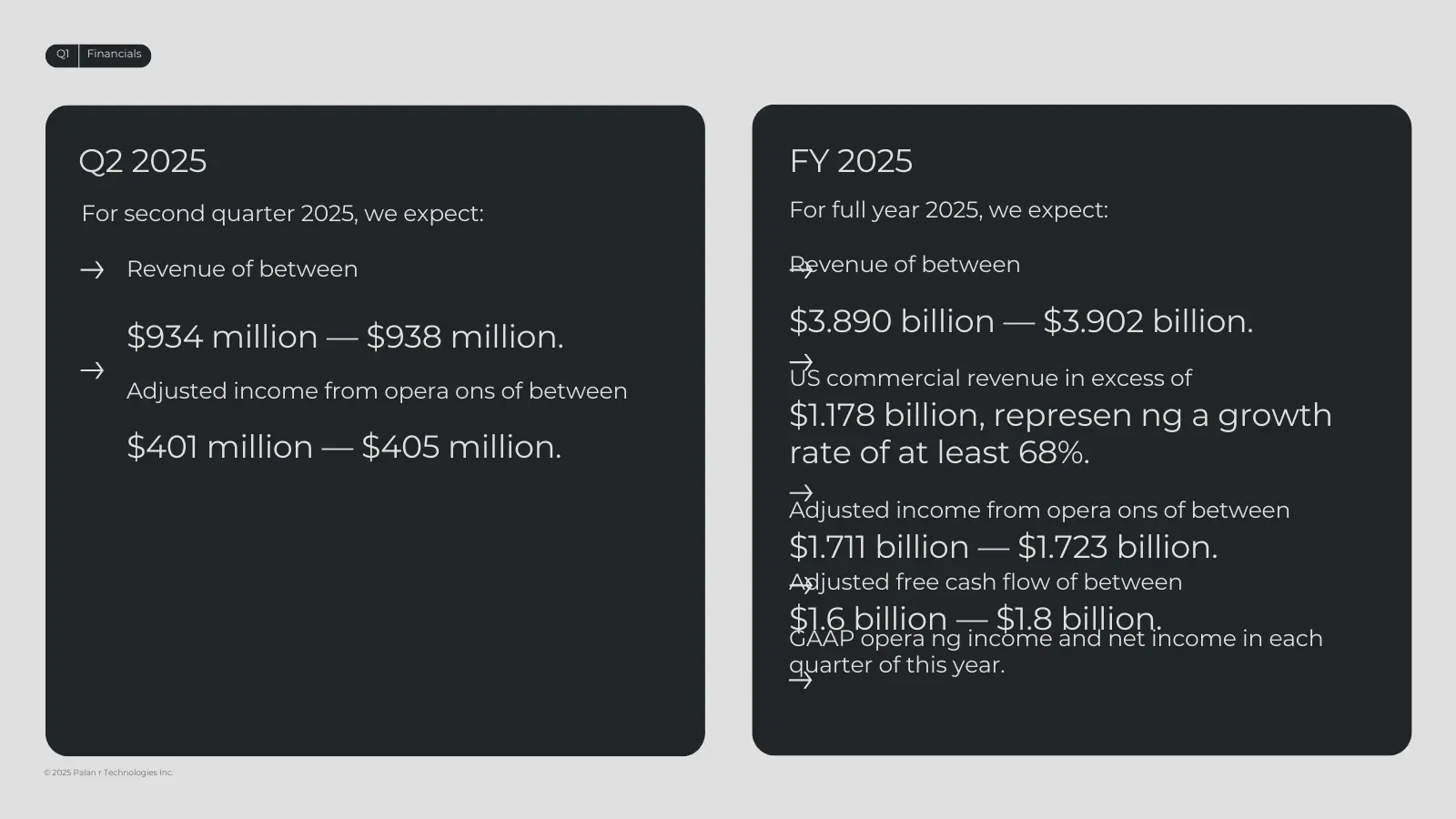

- 展望 2025 年,公司上調 2025 全年營收及獲利指引,預計全年營收達 38.9 至 39.02 億美元 (年增約 36%),美國商業營收年增率預計至少 68%。

財務亮點

- 總營收: 8.84 億美元,年增 39%,季增 7%。

- 美國營收: 6.28 億美元,年增 55%,季增 13%。

- 商業營收: 3.97 億美元,年增 33%,季增 7%。

- 美國商業營收: 2.55 億美元,年增 71%,季增 19%。

- 國際商業營收: 1.41 億美元,年減 5%,季減 11% (受歐洲市場逆風及 2024Q4 一次性收入影響)。

- 政府營收: 4.87 億美元,年增 45%,季增 7%。

- 美國政府營收: 3.73 億美元,年增 45%,季增 9%。

- 國際政府營收: 1.14 億美元,年增 45%,季增 2% (受英國醫療、國防及 NATO 合約驅動)。

- 調整後毛利率: 82%。

- 調整後營業利益: 3.91 億美元,調整後營運利潤率 44% (年增 800 個基點)。

- GAAP 淨利: 2.14 億美元,GAAP 淨利率 24%。

- 調整後每股盈餘 (Adjusted EPS): 0.13 美元,符合預期。

- 調整後自由現金流 (Adjusted FCF): 3.70 億美元,利潤率 42%。

- Rule of 40[1]: 83% (39% 營收年增 + 44% 調整後營運利潤率)。

- 客戶數: 769 家,年增 39%,季增 8%。

- 美國商業客戶數: 432 家,年增 65%,季增 13%。

- 合約總值 (TCV):

- 本季簽訂 TCV: 15 億美元,年增 66%。

- 商業 TCV: 9.3 億美元,年增 84%。

- 美國商業 TCV: 8.1 億美元,年增 183%。

- 剩餘合約價值 (Total Remaining Deal Value, RDV): 59.7 億美元,年增 45%,季增 10%。

- 剩餘履約義務 (Remaining Performance Obligations, RPO): 19 億美元,年增 46%,季增 10%,遠優於預期。

各業務表現

- 美國商業 (US Commercial):

- 營收年增 71%,季增 19%,年化營收運轉率 (ARR) 首次突破 10 億美元。

- AIP (Artificial Intelligence Platform) 的強勁需求是主要驅動力,帶動新客戶獲取和既有客戶擴展。

- TCV 簽訂達 8.1 億美元歷史新高,年增 183%。過去 12 個月累計簽訂超過 20 億美元的美國商業 TCV。

- 客戶數年增 65% 至 432 家。

- 客戶案例顯示快速轉換與擴展:某醫療公司從訓練營 (boot camp) 到簽訂 5 年 2600 萬美元 ACV 合約僅需 5 週;某全球銀行從試點到簽訂 3 年 1900 萬美元 ACV 合約僅需 4 個月。

- 多家大型企業 (如 Walgreens, AIG, Citibank, BP, L3Harris) 在自身財報會議中提及與 Palantir 合作的價值。

- 美國政府 (US Government):

- 營收年增 45%,季增 9%,持續強勁增長。

- 受惠於現有計畫執行及新合約贏得,反映政府對 AI 軟體的需求增長。

- Maven Smart System 在國防部 (DoD) 的部署擴大,並推廣至北約 (NATO)。

- TITAN 計畫首批車輛準時交付美國陸軍。

- 國際業務 (International):

- 國際商業營收年減 5%,主要受歐洲市場持續的逆風影響。公司策略上更側重加速美國業務增長,同時在亞洲、中東等地尋找機會。

- 國際政府營收年增 45%,主要由英國醫療保健、國防及與 NATO 的新合作推動。

技術與創新

- 人工智慧平台 (AIP):

- 需求持續強勁,是美國業務超乎預期的主要驅動力。

- 進入下一階段,專注於企業自主化 (Enterprise Autonomy),目標從輔助人類 (Copilots) 轉向可獨立運作的代理人 (Agents),提升 50 倍生產力。

- Ontology (本體) 是核心優勢,能將大型語言模型 (LLM) 的能力轉化為實際商業成果,並實現人機協作。

- 客戶利用 AIP 建立 AI 代理人,應用於供應鏈優化、情報分析、保險核保 (AIG 的 AI Underwriting Agent)、敗血症監測 (Tampa General) 等。

- Maven Smart System:

- 在美國國防體系內的使用量持續加速增長,已擴展至多個作戰司令部 (COCOMs) 及軍種。

- 已部署至北約 32 個成員國,作為其 AI 指揮控制 (C2) 操作系統。

- TITAN 計畫:

- 首批原型車輛準時交付美國陸軍,被評為頂級表現計畫。

- 展現 Palantir 作為軟體公司擔任主承包商,與非傳統國防創新者 (如 Anduril) 合作的能力。

- Warp Speed:

- 現代美國製造操作系統,在國防新創及傳統國防工業、製造業的採用和產品開發速度超出預期,支持美國再工業化。

市場展望

- 2025Q2 財務預測:

- 營收:預計介於 9.34 億至 9.38 億美元之間。

- 調整後營運利益:預計介於 4.01 億至 4.05 億美元之間。

- 2025 全年財務預測 (上調):

- 營收:預計介於 38.90 億至 39.02 億美元之間 (年增約 36%)。

- 美國商業營收:預計超過 11.78 億美元 (年增率至少 68%)。

- 調整後營運利益:預計介於 17.11 億至 17.23 億美元之間。

- 調整後自由現金流:預計介於 16 億至 18 億美元之間。

- Rule of 40:預計全年達 80%。

風險與挑戰

- 歐洲市場表現: 國際商業營收下滑,主要受歐洲市場持續的逆風影響。管理層表示歐洲尚未完全理解 AI 的潛力,可能需要數年時間。

- 市場集中度: 對單一市場的依賴性太高,營收增長目前高度依賴美國市場 (佔比 71%)。

- 政府合約波動性: 執行長 Alex Karp 提到政府業務可能存在波動性 (lumpiness)。

問答環節 (Q&A)

- Q: Palantir 如何維持 AI 競爭優勢?

- A (Shyam Sankar): 優勢來自 Ontology (本體),專注於 AI 需求端。AIP 能捕捉 LLM 能力並轉化為商業價值,提供工具、協調模型,並實現獨特的人機混合團隊模式 (mixed human AI teams)。

- Q: 美國政府削減開支及國防預算對 Palantir 合約的影響?

- A (Shyam Sankar & Alex Karp): 歡迎壓力測試 (pentesting) 和效率要求 (如 DOGE)。Palantir 在此類環境下表現優異,因為其軟體能證明實際價值,不同於傳統的成本加成模式。壓力促使機構尋求真正有效的解決方案,有利於 Palantir。

- Q: 政府更注重績效 (meritocracy) 是否會讓 Palantir 獲得更多預算份額?

- A (Alex Karp): 對美國業務非常樂觀。壓力測試和績效導向的環境有利於 Palantir 的軟體和文化 (warrior culture)。AIP、Foundry、Ontology 等技術堆疊正好滿足當前需求,能將企業知識以高效率的方式表達出來。Palantir 不做束之高閣的軟體 (shelfware),壓力環境正可突顯其價值。

- Q: 1. 是否會將 Warp Speed 模式應用於歐洲國防工業重建? 2. 除了 TITAN,軟體在哪些傳統硬體領域還有機會 (如 Golden Dome, 太空通訊)?

- A (Shyam Sankar & Alex Karp):

-

- 樂意協助歐洲,但前提是歐洲需認識到現有製造體系的不足 (如同美國已發生的)。美國的再工業化受益於新一代懂得製造的人才 (progeny of Elon)。歐洲目前僅有零星跡象顯示對 Warp Speed 的理解,客戶的認知是關鍵。歐洲整體尚未完全接受 AI,可能需要時間。Palantir 的重心仍在美國 (佔比 90% 的業務年增 49%)。

-

- TITAN 是未來趨勢,即圍繞軟體建構硬體。一些機密計畫也是先建構任務負載和軟體,再反推所需硬體。這需要文化轉變,軟體優先 (build the kitchen first)。下一代計畫已開始思考先建構致命軟體 (lethal software first)。美國的獨特優勢在於軟硬整合 (hybrid software, hardware, software),而軟體開發需要不同的技能和品味 (taste)。

-

- A (Shyam Sankar & Alex Karp):

結論

Palantir 2025Q1 財報表現強勁,營收與調整後 EPS 均超預期,主要由美國市場的爆炸性增長驅動,特別是美國商業營收年增 71%,ARR 突破 10 億美元,美國商業 TCV 更創下歷史新高。這得益於 AIP 平台需求的持續釋放,以及公司透過「訓練營」的方式有效獲取用戶,透過提高轉換成本,快速轉化大型企業客戶的策略十分成功,簽訂了大量百萬美元級別以上的大型合約。美國政府業務同樣維持 45% 的高速增長。

基於強勁的市場需求和執行力,公司顯著上調了全年營收及獲利指引,並預期美國商業將維持至少 68% 的高速增長,全年 Rule of 40 指引也高達 80%,不僅展示其高成長與高獲利兼備的體質。管理層對 AIP、Ontology 等核心技術的競爭優勢及在企業自主化、國防現代化方面的應用前景充滿信心。

儘管歐洲市場仍面臨挑戰,但 Palantir 整體業務動能驚人,尤其在美國市場展現出強大的競爭力與增長潛力。公司強調將持續專注於執行,將技術優勢轉化為客戶價值和財務成果。

然而 Palantir 現在本益比(PE)超過 600 倍、股價淨值比(PB)高過 58 倍,這是一個十分不可置信的高估值,雖然有強力的業績撐腰,但是面對當前市場風向的不穩定,仍然很難讓大型投資機構與專業投資人持續買單推高股價,不過縱觀多年市場下來似乎也找不到一個有力的競爭者,與 Palantir 競爭美國政府這方面的業務,並且近期 Palantir、Aduril 與 OpenAI 合作的傳聞一直沒有停息過,所以我個人仍然持續看好未來 Palantir 在美國企業與政府 AI 應用的領導地位。

Rule of 40 是一個用來評估軟體即服務(SaaS)公司健康狀況的財務指標。它的定義是將公司的收入成長率(通常以年度百分比表示)與其獲利能力(通常使用自由現金流邊際或 EBITDA 邊際)相加,並期望這個總和至少達到 40%。 ↩︎

免責聲明

本文章內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險以上所有內容不保證內容正確性,為個人紀錄、學習及分享,僅供參考