美股|PayPal (PYPL) 2024 Q4 財報會議

PayPal 在 2024 年表現穩健,成功完成轉型年目標,並展現強勁的營運與財務成果。公司在品牌結帳 (branded checkout)、P2P 支付和 Venmo 方面取得顯著進展,加上定價策略奏效,均反映在財報數字上。

結論

PayPal 在 2024 年表現穩健,成功完成轉型年目標,並展現強勁的營運與財務成果。公司在品牌結帳 (branded checkout)、P2P 支付和 Venmo 方面取得顯著進展,加上定價策略奏效,均反映在財報數字上。

展望 2025 年,PayPal 將專注於創新、產品普及、策略夥伴關係以及效率提升,以期實現更持久的成長。

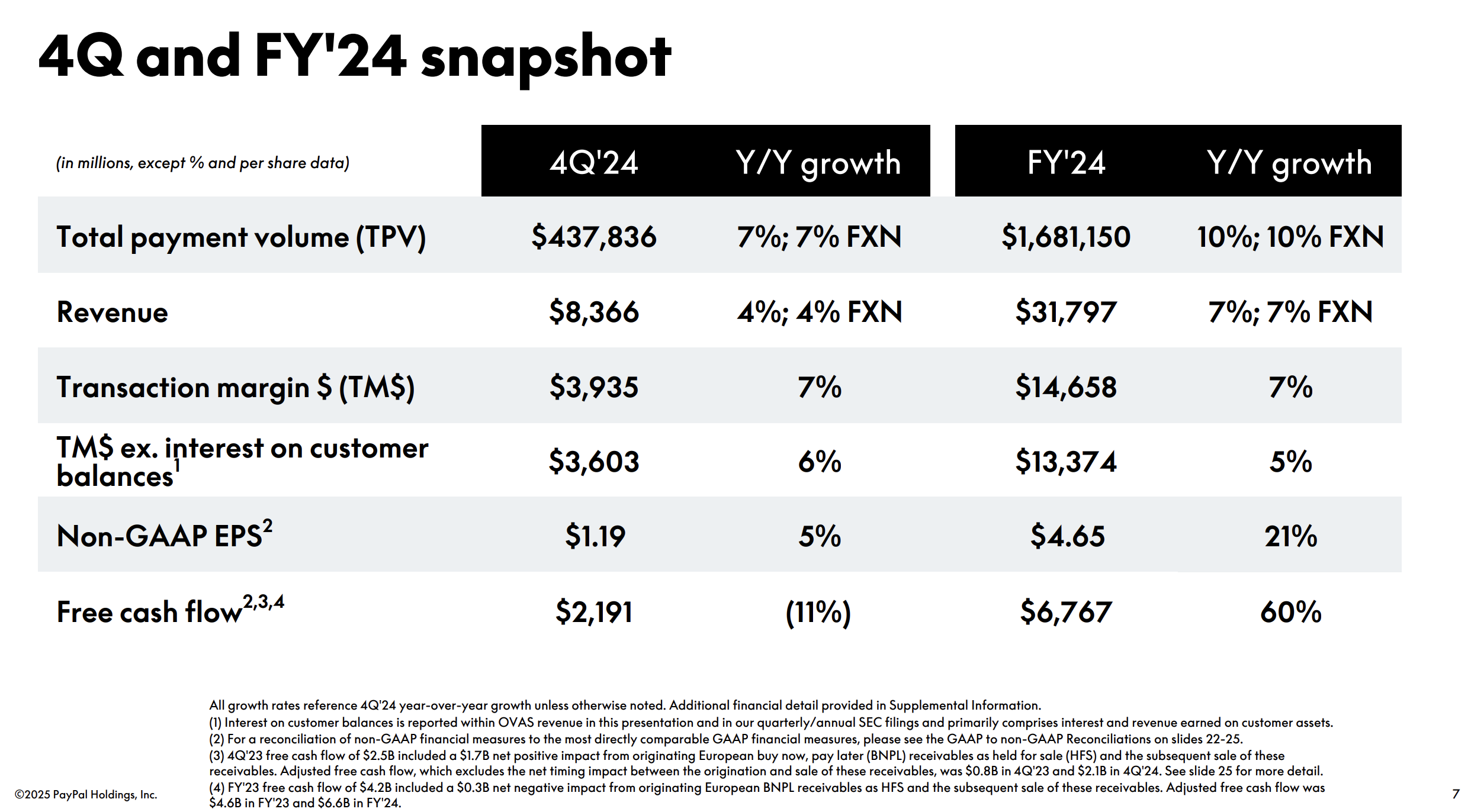

1. 財務表現

- 全年營收達 320 億美元,年增 7%。

- 全年總支付量 (TPV) 成長 10%,逼近 1.7 兆美元。

- 全年交易利潤美元 (transaction margin dollar) 成長 5% (排除客戶餘額利息收益)。

- 全年非 GAAP 每股盈餘 (EPS) 年增 21%,達 4.65 美元。

- 全年自由現金流達 68 億美元,並執行 60 億美元 的股票回購。

- 預計 2025 年交易利潤美元將持續穩健成長,並維持強勁的自由現金流。

2. 營運亮點

- 品牌結帳:美國品牌結帳成長於第四季加速,受惠於新的結帳創新方案擴大應用,帶動交易利潤美元成長。

- Braintree:受惠於重新聚焦定價策略,Braintree 連續三季對交易利潤美元成長做出顯著貢獻。

- Venmo:貨幣化進展良好,Venmo 簽帳金融卡和 Pay with Venmo 的每月活躍用戶數 (MAU) 成長超過 20%。

- 活躍用戶:總活躍帳戶數恢復成長。

- PayPal Everywhere:PayPal Everywhere 的推出帶動簽帳金融卡的採用,並開拓新的消費類別,第四季新增超過 150 萬 首度使用 PayPal 簽帳金融卡的用戶,簽帳金融卡 TPV 成長近 100%。

3. 未來展望

- 2025 年第一季:預計營收成長持平至低個位數 (currency-neutral),交易利潤美元預計成長 5% (中位數),非 GAAP EPS 預計成長約 7% (中位數)。

- 2025 年全年:預計交易利潤美元成長約 4.5% (中位數),非 GAAP EPS 預計成長約 8% (中位數)。

- 全年自由現金流預計約 60 億至 70 億美元,並計畫執行約 60 億美元 的股票回購。

4. 重大策略

- 四大策略重點:提升結帳成功率 (Win Checkout)、擴大 Omni-channel 布局 (Scale Omni)、發展 Venmo (Grow Venmo) 和加速中小企業 (SMB) 成長 (Accelerate SMB)。

- 品牌結帳升級:升級後的結帳體驗延遲降低超過 40%,平均轉換率提升超過 100 個基點,已在美國 25% 的結帳流量中實施。

- Fastlane:與 NBCUniversal、Roku 和 StockX 等大型品牌簽署 Fastlane 合作協議,並透過 Adyen、Global Payments 和 Fiserv 等合作夥伴擴大 Fastlane 的應用。

- 價值型服務:推出 FX-as-a-Service (自動貨幣轉換) 等增值服務,並擴大網路代碼 (network token) 的應用。

- AI 與自動化:優先使用 AI 來改善客戶體驗,並提升 PayPal 內部的效率和效能。

5. 產業趨勢與市場環境

- 美國市場在第四季呈現健康的消費環境,特定垂直產業如旅遊、加密貨幣和遊戲表現強勁。

6. 風險與挑戰

- Braintree 大型商戶重新議價:預計 2025 年將對營收成長造成約 5 個百分點 的負面影響,但對交易利潤美元成長有利。

- 利率下降:預計 2025 年利率下降將對交易利潤美元造成約 1.5 億美元 的負面影響。

- 交易損失正常化:預計 2025 年交易損失將趨於正常化。

7. Q&A 亮點

- Q: 關於品牌結帳量成長,美國市場第四季表現及 2025 年的展望?

- A: 美國品牌結帳量在第四季加速成長,主要受惠於結帳體驗升級。2025 年將持續擴大新結帳體驗的應用,並預期品牌結帳 TPV 將維持中個位數成長。

- Q: 非品牌 (unbranded) 業務量持續減速,重新加速的信心、時間點和策略?

- A: 非品牌業務策略重點轉向價值型服務,與大型商戶的對話從價格轉向更全面的合作,包括提供顧客導流等增值服務。預計未來幾季仍會有波動,但長期營收成長可期。

- Q: Venmo 成長的驅動力是使用者成長、新產品還是現有產品的 ARPU 提升?

- A: Venmo 的成長來自使用者成長和貨幣化成長。重點在於提升 Venmo 簽帳金融卡和 Pay with Venmo 的滲透率,這兩項產品的 ARPU 顯著高於一般用戶。

- Q: AI 在提升營運效率方面的應用及投資?

- A: AI 應用於客戶服務、個人化行銷、風險決策和後勤辦公室等領域,以提升效率和效能。相關投資正在進行中,預期將帶來正面回報。

免責聲明

本帳號內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險以上所有內容不保證內容正確性,為個人紀錄、學習及分享,僅供參考