美股|Tencent (TCEHY) 2024 Q4 財報會議

騰訊 2024 Q4 財報:營收人民幣 1720 億元(+11% YoY),淨利 550 億元(+30% YoY)。AI 投資加速,Yuanbao DAU 增長 20 倍,AI 雲收入翻倍。廣告營收 +20%,遊戲業務穩健成長。全年回購 HK$1120 億,股息增長 32%。未來聚焦 AI、GPU 投資與股東回報,持續推動長期成長。

結論

Tencent 在 2024 財年第四季度財報會議中,強調公司強化了關鍵服務的長期價值,並在多個領域取得顯著進展。營收恢復雙位數成長,利潤增長速度超越營收,顯示公司朝向高品質營收轉型策略奏效。公司積極投資 AI 領域,將其視為未來成長動能,並致力於提升股東回報,包括增加股息和股票回購。

1. 財務表現

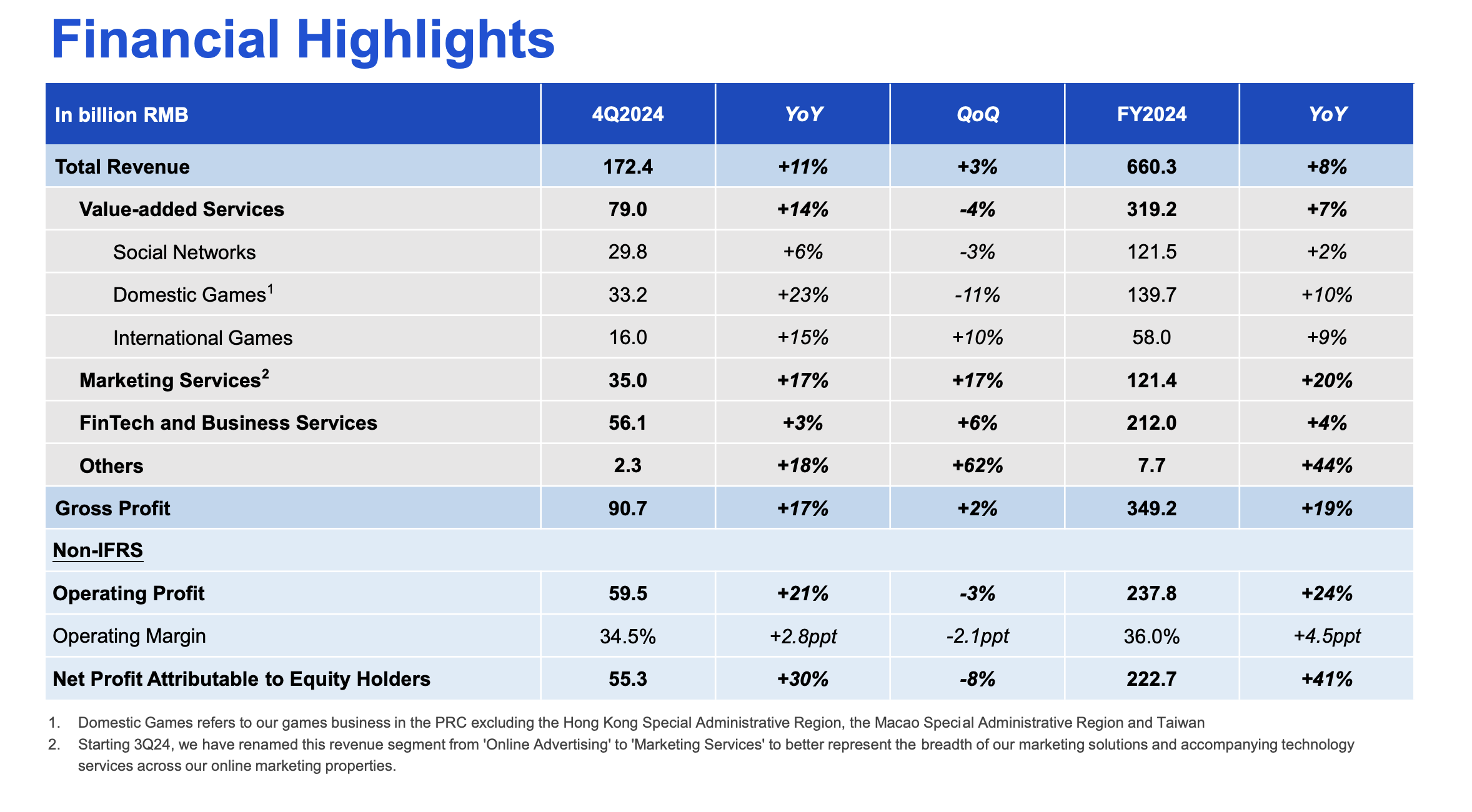

- 總營收為人民幣 1720 億元,年增 11%。

- 毛利為人民幣 910 億元,年增 17%。

- Non-IFRS 營業利潤為人民幣 590 億元,年增 21%。

- Non-IFRS 股東應佔淨利潤為人民幣 550 億元,年增 30%。

- Non-IFRS 稀釋每股盈餘 (EPS) 為人民幣 5.91 元,年增 33%。

- 全年股票回購總額達港幣 1120 億元。

- 擬議年度股息為每股港幣 4.5 元,年增 32%。

2. 營運亮點

- 微信生態系統小程序商店交易能力持續增強,微信搜尋升級後,基於 「混元」大模型能力提升,使 超過 90% 的問題導向搜尋查詢 由自研模型驅動。

- 視訊號(Video Accounts)受益於演算法優化和本地內容增長,用戶觀看時長大幅提升,創作者變現人數 年增 1 倍。

- 擴增至 14 款,並培育未來長青遊戲

- 《王者榮耀》 憑藉《名偵探柯南》聯名合作,季度總收入 雙位數成長。

- 《VALORANT》 用戶活躍度翻倍,受益於 EDG 聯名活動與 Arcane S2 宣傳合作。

- 騰訊視頻穩居行業第一,三部自製劇集躋身 2024 年全行業 前五,其中《東方奇幻戀愛遊戲》在 2024 年 11 月為行業收視率 第一。訂閱用戶成長至 1.13 億,同比增長 3%。

- 騰訊音樂持續擴大市場領先優勢,訂閱用戶數達 1.21 億,同比增長 18%。

- 行銷服務營收達 121.4 億人民幣,年增 20%,優於行業平均,受益於 AI 賦能的廣告技術與用戶增長。視訊號營收年增超過 60%,微信搜尋商業化優化後,點擊率顯著提升,推動廣告收入倍增。

- 金融科技與企業服務營收增長至 212 億人民幣,年增 4%。商業支付交易數量增長,財富管理與消費貸款服務需求提升。WeCom 企業客戶解決方案 營收年增超過 100%,企業採用率持續上升。

- AI 發展「混元」大模型能力大幅提升,在內部廣泛應用,推動廣告、搜尋、遊戲內容生產等領域的優化。AI 相關雲服務收入年增 100%,GPU 投資增加,預計推動未來成長。元寶(Yuanbao) AI 應用用戶數 2 月、3 月 DAU 增長超過 20 倍,成為中國第三大 AI 應用。

3. 未來展望

- 預計 2025 年資本支出 將佔營收的低十位數百分比,持續投入 AI 相關基礎設施。

- 計劃 2025 年至少回購價值港幣 800 億元的股票,持續回饋股東。

- 預期隨著 GPU 部署,雲服務營收成長將加速。

4. 重大策略

- 加大 AI 投資,包括 混元大模型 的研發、多模態 AI 產品開發 (Yuanbao, ima.copilot)、以及將 AI 整合至企業服務和現有業務。

- 重組 AI 團隊,更專注於產品創新和模型研究。

- 增加資本支出,主要用於 GPU 採購,以支持 AI 發展。

- 持續投資研發,加速 AI 應用在各業務群的發展。

- 行銷推廣 AI 產品,提升用戶認知度和採用率,例如 Yuanbao。

5. 產業趨勢與市場環境

- AI 成為主要趨勢,公司積極佈局 AI 基礎設施和應用。

- 廣告產業受益於 AI 升級,精準行銷和廣告素材生成效率提升。

- 遊戲產業展現活力,長青遊戲和新遊戲皆有良好表現,AI 技術有助於提升遊戲體驗和內容生產效率。

- 商業支付交易量回升,但價格壓力持續存在。

6. 風險與挑戰

- GPU 供應限制 曾暫時制約雲服務營收成長。

- 增加資本支出 可能對短期自由現金流造成壓力,但公司認為是為了長期發展的必要投資。

- AI 領域競爭激烈,需持續創新以保持競爭優勢。

- 宏觀經濟環境仍具挑戰,可能影響廣告等業務。

7. Q&A 亮點

- Q: AI 資本支出 (capex) 增加對財務的影響?如何平衡成長和獲利能力?

- A: 不認為利潤率下降是必然的。增加的資本支出主要用於 GPU,支持廣告技術、遊戲和雲服務,這些領域預期能帶來良好回報。消費端 AI 推理 (2C inference) 雖然有成本壓力,但相信長期可透過廣告和增值服務變現。持續優化軟體和演算法有助於降低單位成本。

- Q: 小程序商店 (Mini Shops) 的策略和重點?

- A: 小程序商店是長期佈局,旨在建立統一平台,連接微信生態各組件。重點在於提供標準化商品資訊,讓消費者更容易找到優質商品。禮品功能 是社交組件的一環,初期反饋良好,有助於口碑傳播和建立物流地址圖譜。將持續耐心建立生態系統,視為馬拉松而非短跑。

- Q: 企業服務 (SaaS) 的需求和採用率?未來成長展望?

- A: IaaS 服務需求強勁,但目前受 GPU 供應限制。預計隨著 GPU 部署,需求將能被滿足。SaaS 產品除了騰訊會議 (Tencent Meeting) 和騰訊文檔 (Tencent Docs) 外,企業微信 (WeCom) 是最大的 SaaS 產品,營收成長強勁。還有安全 PaaS 和音視頻 PaaS 軟體等。許多 SaaS 產品可透過 AI 賦能,提供額外價值。

- Q: 消費端 AI 應用 (Yuanbao, ima.copilot, 微信搜尋) 的發展和定位?

- A: AI 仍處於早期階段,各產品將持續演進。Yuanbao 定位為強大的 AI 原生助手,ima.copilot 可作為個人和團隊協作的知識庫。微信 將增加更多 AI 功能。不同產品將探索獨特的使用場景,同時也會協同合作,擴大用戶基礎。

- Q: Yuanbao 用戶快速成長的策略?AI 搜尋的市場潛力和變現方式?

- A: Yuanbao 的優勢在於 持續創新 和 接入騰訊的內容生態 (官方帳號、視訊號)。多模態策略也有助於提供最佳用戶體驗。未來更多產品將加入 AI 功能,並與 Yuanbao 協同發展。AI 搜尋可能取代傳統搜尋,因為其效率更高,並具備交易能力。變現方式初期可能以效果廣告 為主,長期可能發展出增值服務。

- Q: 廣告業務成長動能和 AI 的加速作用?遊戲業務的成長展望和 AI 的影響?

- A: 廣告業務成長強勁,AI 升級提升廣告投資回報率。各行業廣告支出普遍增長。遊戲業務方面,遞延收入增加,春節期間用戶活躍度 (DAU) 提升,以及新遊戲的推出,都是正面訊號。AI 有助於遊戲內容生產、提升遊戲體驗,並延長長青遊戲的生命週期。

- Q: 商業支付的趨勢?資本支出 (capex) 與營收比率的考量?

- A: 商業支付交易量增加,但價格壓力持續,價值成長平緩。消費者支出意願回升是好兆。2025 年資本支出與營收比率與 2024 年相似,因為 2024 年底的資本支出已足以應對 GenAI 需求。中國科技公司更注重 GPU 伺服器的效率和利用率。資本支出計畫是動態的,會根據市場變化調整。

- Q: 各產業廣告支出的情況?資本配置的優先順序?

- A: 廣告支出增長的產業包括電商、金融、快消品、遊戲、本地服務、教育、醫療保健等。資本配置的首要原則是投資於能為公司和股東創造回報的領域。目前 AI 是重點投資方向,同時也兼顧股東回報 (股息和股票回購)。公司財務狀況良好,有足夠資源支持未來投資和股東回報。

- Q: 利潤率擴張的展望?

- A: 過去利潤率擴張主要來自毛利率提升,高毛利率的新營收來源 (視訊號廣告、搜尋廣告等) 貢獻增加。長期來看,毛利率提升速度可能放緩。但高質量營收來源持續成長,仍能帶來利潤率槓桿效應。AI 投資可能會抵消部分利潤率擴張,需要在兩者之間取得平衡。

- Q: AI 大模型的競爭格局和騰訊的競爭優勢?

- A: AI Agent 種類繁多。騰訊的優勢在於 高質量的大模型 和 龐大的用戶基礎 (微信、QQ、Yuanbao 等)。微信生態系統 的多元化活動 (社交、內容、工作、學習、交易等) 為 AI Agent 提供了豐富的使用場景。騰訊將謹慎、耐心地開發 AI Agent 產品,重視用戶數據安全和體驗。